Author: icebergfinanza Finanza.com Blog Network Posts

Se qualcuno pensa che iniziamo la settimana mettendo a fuoco il più grande calo giornaliero dell’indice Dow Jones dai tempi del fallimento di Lehman Brothers o il fantasma dell’Araba Fenice, il DAX per gli amici di Machiavelli che sfonda il precedente minimo di inizio gennaio e torna agli stessi livelli di inizio giugno, quando abbiamo suggerito di raggiungere la riva del fiume, si sbaglia di grosso.

In una settimana il DAX, la leggendaria araba fenice, è collassata a livelli che non si vedevano da agosto.

A noi non interessa nulla di quello che fanno o hanno fatto i mercati azionari che per un investitore europeo da giugno hanno prodotto rendimenti ZERO, a noi interessa solo evidenziare come il mercato si sta sbagliando di grosso.

Abbiamo tanto cosuccie da raccontarvi oggi, state sintonizzati ne ascolterete delle belle, il crollo di venerdì è nulla rispetto a ciò che accadrà nei prossimi anni.

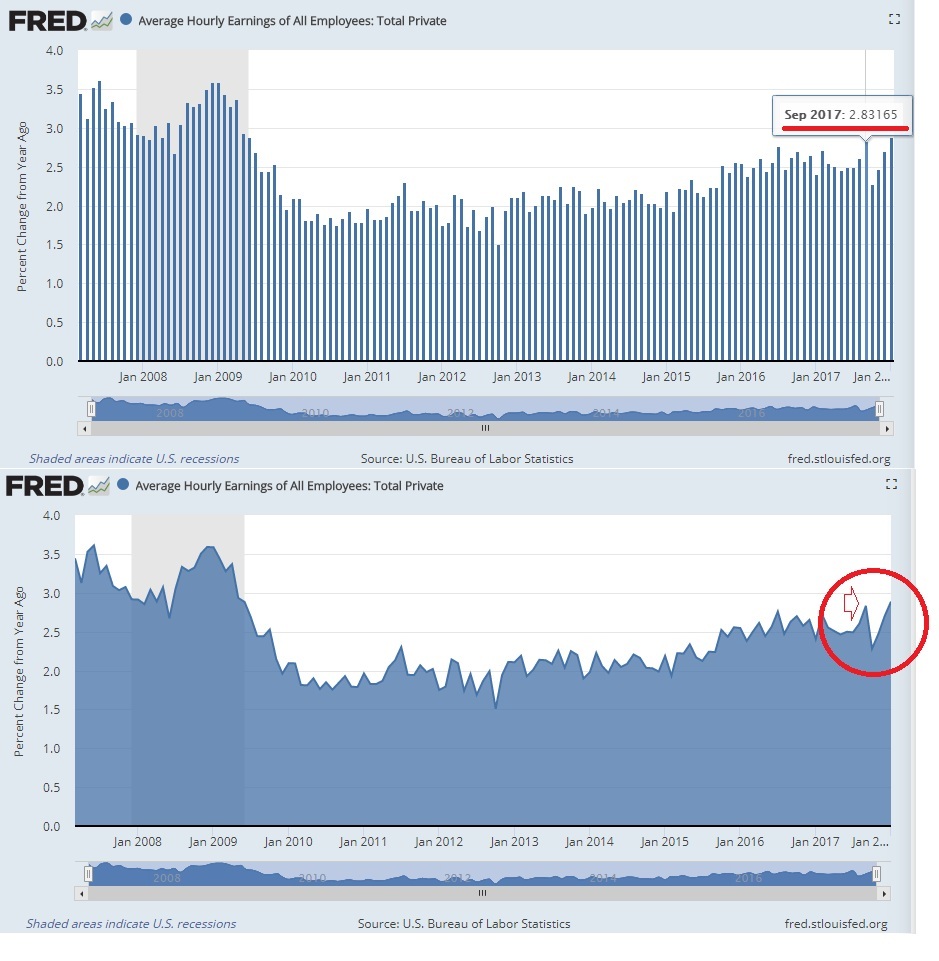

Venerdì tutti con il nasino all’insù ad osservare il magnifico volo dell’inflazione salariale americana…

I salari orari – attentamente monitorati perché indicano l’assenza o meno di pressioni inflative – sono saliti dello 0,34% (o di 0,09 dollari) su base mensile a 26,74 dollari, più del +0,2% atteso; su base annuale sono saliti del 2,9%, sopra il range tra 1,9 e 2,2% segnato dal 2012 in poi e oltre la media del 2% degli ultimi sei anni. (…) è arrivata la conferma di pressioni inflative nel rapporto – migliore delle stime – sull’occupazione americana a gennaio: i salari orari sono aumentati più del previsto, del 2,9% annuo ossia il massimo dal giugno 2009, nel pieno della Grande Recessione. America 24

Analisti, economisti e giornalisti ignoranti o perlomeno superficiali, per carità io li capisco poverini, sono terrorizzati dalla mancanza di inflazione, sono anni che l’attendono ovunque ma si devono rassegnare e iniziare a studiare la deflazione da debiti, che al prossimo giro non farà prigionieri.

Andiamo a vedere nel dettagli l’ennesima meraviglia dell’economia americana.

Noi dai non mi dite che mercati ed analisti si sono agitati per questa robetta qua, ma a settembre quando era il dato era uscito a 2,83, subito collassato il mese dopo a 2,27 % di crescita, nessuno che si agitava e ora che esce una miserabile 2,88, tutti a gridare all’inflazione.

Mi chiedeva invece la casalinga di Voghera che i conti deve farli tutte le settimane, come mai invece i guadagni settimanali medi sono scesi?

No perché sempre la nostra casalinga si è accorta che i guadagni medi settimanali in America sono scesi da 919.43 dollari a 917,18, anche una discesa vista dal basso sembra una salita e lo sai perché bellezza, perché in realtà le ore lavorate sono state sensibilmente più basse delle attese.

Ripeto, si può comprendere l’ansia di un manipolo di ignoranti, ma c’è un limite a tutto ed è difficile prendere in giro quelli come noi, che hanno il vizio di spulciare ogni dato che non ci convince.

Detto questo noi non vediamo tutta questa meraviglia in arrivo dal mercato del lavoro americano, la tendenza a tre mesi è in diminuzione quella annuale in declino ormai dal lontano gennaio 2015…

Inoltre come racconta giustamente il professor Thoma, anche fosse vero ma non lo è che la tendenza annuale è salita al 2,9 % di per se non è un elemento di preoccupazione, per il surriscaldamento del mercato del lavoro, con un’inflazione al 2 % la crescita dei salari sarebbe dello 0,9 % che è praticamente in linea con la crescita della produttività, in poche parole, questa tendenza non ha nulla a che vedere con il rischio di inflazione salariale, ZERO!

Si lo so che qualcuno ci rimarrà male, ma deve farsene una ragione, comunque vada sarà un disastro.

Considera queste possibilità, suggerisce il nostro amico Mark:

- L’accelerazione della crescita dei salari indica un’economia surriscaldata. Il rischio qui è che la Fed diventa sempre più falco e accelera il ritmo dei rialzi dei tassi. Ciò pone una pressione al rialzo sulla curva dei rendimenti nel breve periodo, mentre a medio e lungo termine sostiene il rinnovato appiattimento, la Fed serra la politica per frenare la crescita. Aumentano i rischi di un errore di politica monetaria e, di conseguenza, il rischio per gli utili aziendali.

- La crescita dei salari indica che la crescita della produttività sta accelerando. In questa circostanza, il tasso neutro è probabilmente in aumento e la Fed si sentirà obbligata a inseguire tale tasso. Ciò implica uno spostamento verso l’alto della curva dei rendimenti. Tassi reali più elevati aumenterebbe probabilmente la pressione sulle valutazioni delle attività, gravando sui prezzi delle azioni.

Ti sembra il caso, aggiungo io?

- L’accelerazione della crescita dei salari incide sui margini di profitto. Questa è una prospettiva complicata per la Fed. La compressione del margine peserebbe sui prezzi azionari e sulle condizioni finanziarie in modo più ampio, il che tenderebbe ad allentare la pressione sui rialzi dellaFed. D’altra parte, i banchieri centrali sarebbero cauti sul fatto che alla fine le imprese sarebbero costrette a trasferire costi più elevati sui prezzi. In altre parole, la compressione dei margini fornirebbe solo un sollievo temporaneo sulle pressioni inflazionistiche di un’economia surriscaldata. La Fed dovrebbe quindi accelerare il ritmo dei rialzi dei tassi.

Per noi zero possibilità, lo abbiamo visto in questi anni. Mark invece conclude suggerendo che quello che sta accadendo è puramente ciclico, i rendimenti a lungo termine non saliranno più, mentre quelli a breve verranno continuamente sollecitati dalla Fed che non ha ancora capito quello che in realtà sta succedendo. Se la Fed diventa ancora più aggressiva come probabile, accelererebbe l’inversione della curva dei rendimenti e concluderebbe l’espansione economica, l’impatto dei tagli fiscali non servirebbe a nulla.

Noi lo scorso anno insieme a Machiavelli vi avevamo avvertiti che quest’anno tra i membri con diritto di voto c’erano parecchi falchi. Venerdì due governatori regionali della Fed Kaplan e Williams, si sono divertiti a gettare benzina sul fuoco, altri due ignoranti che non si prendono la briga di analizzare in profondità i dati…

Fed’s Williams sees three or four rate hikes this year

Fed’s Kaplan ups hawkish rhetoric; Dow down 500

Alla Fed sono molto preoccupati per quello che accadrà nella prossima recessione, hanno paura di non avere più armi di politica monetaria per affrontare la prossima crisi…

Is the Fed’s Inflation Target Kaput?

Noi ribadiamo di tenere bene a mente quello che probabilmente accadrà, quello che vi abbiamo raccontato nel nostro ultimo manoscritto.

La Federal Reserve ha fatto sapere che quest’anno gli stress test a cui verranno sottoposte le grandi banche saranno più difficili da superare. La banca centrale Usa infatti valuterà la tenuta degli istituti di credito immaginando una frenata dell’economia nel 2018 decisamente più grave di quella ipotizzata nel 2017.Nel cosiddetto scenario “gravemente avverso”, la Fed prevede un tasso di disoccupazione al 10%, tensioni alte nei mercati del credito aziendale e immobiliare e condizioni economiche estremamente difficili nei Paesi asiatici in via di sviluppo e in Giappone. ( America 24 )

Chissà, forse loro sanno qualcosa che noi non sappiamo, quello che mi preoccupa è che quando inizio a sentire qualcuno che parla di sistema fondamentalmente solido e resistente mi vengono i brividi

L’economia americana “può continuare a crescere”. Nonostante i quasi nove anni di andamento positivo, “la ripresa non muore di vecchiaia”. E’ un messaggio ottimista quello che Janet Yellen, presidente della Federal Reserve ormai in uscita, lancia dai microfoni della Cbs. Il sistema finanziario, ha spiegato, “è molto meglio capitalizzato” e il sistema bancario “è più resistente” che un decennio fa, quando è iniziata la crisi finanziaria. Yellen si è chiesta cosa succederebbe se il mercato azionario o più in generale i prezzi delle attività produttive dovessero crollare: “penso che il nostro parere su questo sia che, se ci fosse un calo, non danneggerebbe indebitamente il nostro sistema finanziario” ( ANSA )

La nonnina inoltre ha suggerito in una intervista alla PBS…

” Non voglio etichettare quello che stiamo vedendo come una bolla. Ma direi che le valutazioni delle attività sono generalmente elevate … per il mercato azionario, il rapporto tra prezzo e profitti … è vicino alla fascia alta della sua fascia storica.

Se guardiamo ad esempio agli immobili commerciali e ad altri beni, assistiamo a valutazioni elevate “.

Urca, nonna Yellen a suggerito di fare attenzione agli immobili commerciali!

Avrà forse letto questo…

Ma gli americani dovrebbero preoccuparsi dei mercati a chiesto l’intervistatore?

“Dovrebbero stare attenti e direi diversificare i loro investimenti. (…) A tal proposito, abbiamo un sistema bancario molto più forte e meglio capitalizzato e migliore, in grado di sopportare meglio uno shock rispetto a prima della crisi finanziaria. “

In effetti va tutto bene…

Ieri è stato il primo giorno degli ultimi anni in cui gli ETF azionari hanno registrato deflussi significativi di $ 3,7 miliardi.

Inoltre questa stessa dinamica mi ricorda molto quanto accadde nel 2013 quando i mercati crollaro in seguito al rialzo dei tassi, sappiamo tutti quello che accade negli anni successivi con i nuovi minimi dei rendimenti a lungo termine.

Le cose stanno diventando decisamente interessanti come direbbe il nostro Lance Roberts…

“… la recente accelerazione parabolica nei mercati non è stata né normale né salutare. Gran parte ha avuto a che fare con la massiccia iniezione di liquidità da parte della Federal Reserve alla fine del 2017, come mostrato di seguito.

E si certo per chi non lo avesse ancora capito a dicembre la FED ha iniettato una dose letale nei mercati americani.

Ma, dopo il problemino della scorsa settimana, sarà interessante osservare il prossimo bilancio della Fed nel prossimo mese per vedere se continuano con la riduzione prevista di $ 30 miliardi al mese.(…) Al momento, questa è la correzione prevista. Ma, con il mercato ormai ipervenduto nel breve, un rally per la prossima settimana, o giù di lì, non sarebbe sorprendente. È il risultato di quel rally che è più importante per l’attuale avanzamento del mercato rialzista.

Perché questo è importante?

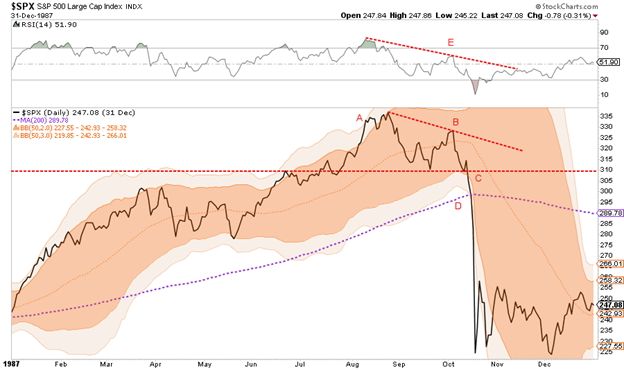

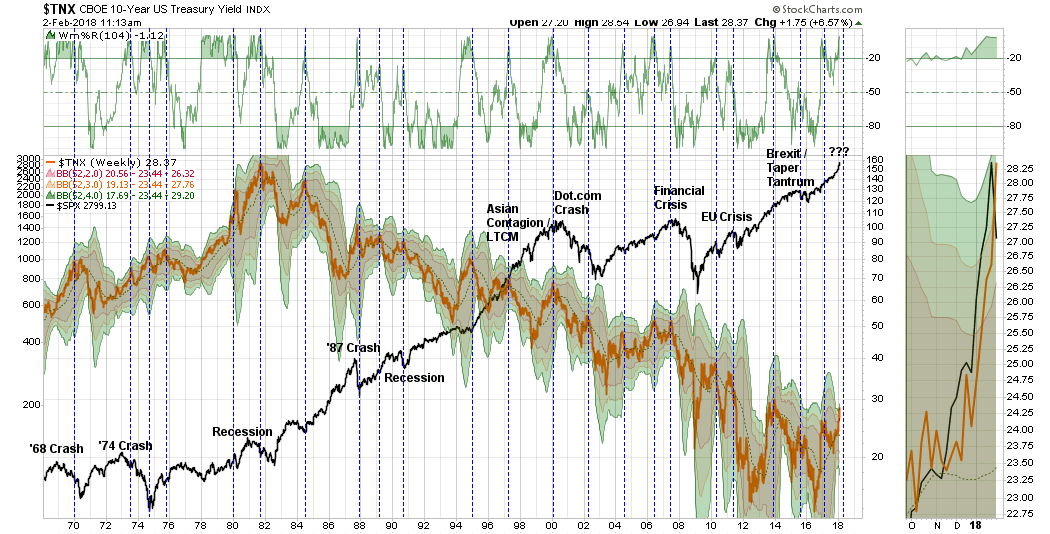

Un suggerimento dando un’occhiata al 1987

Albert Edwards ha recentemente dichiarato che ….

“… l’attuale congiuntura è simile a poco prima del crollo azionario del 1987. Tutto ciò che mancava era il dollaro debole tra Stati Uniti ed Europa “.

Ha ragione prosegue Lance, ci sono molte somiglianze tra oggi e il 1987. Riforma fiscale approvata di recente, esuberanza nei mercati e un forte rally del mercato azionario. E poi l’incidente. Lance è un grande analista il suo prossimo lavoro sarà tutto sulle analogie con il 1987.

In realtà, c’erano cinque segnali tecnici che, se considerati insieme a fattori fondamentali, avrebbero dovuto essere sufficienti per giustificare la prudenza al minimo … cioè se prestavi attenzione.

Il grafico qui sopra, tratto dal nostro articolo sul1987, evidenzia gli indicatori tecnici che sono illustrati nel rapporto insieme a una sintesi della miriade di fattori fondamentali che hanno preceduto il lunedì nero. Ci sono certamente molte differenze tra oggi e il 1987, ma come evidenziamo nella relazione ci sono molte somiglianze che vale la pena considerare.

Oltre al crollo dei corsi azionari nell’ottobre del 1987, anche i tassi di interesse sono diminuiti bruscamente dal momento che il denaro cercava sicurezza nelle obbligazioni.

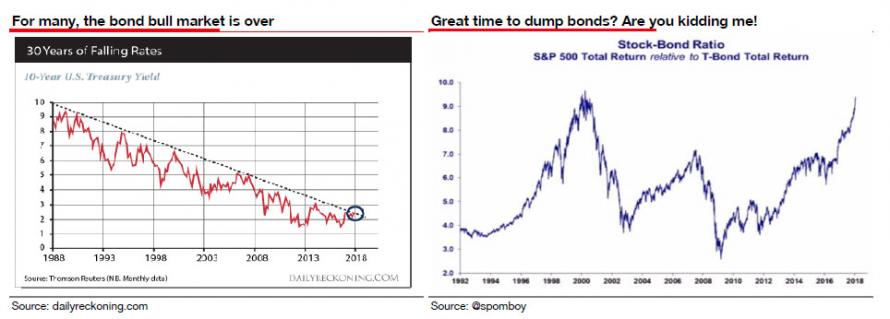

È anche qui che sono d’accordo con Albert Edwards:

“Ogni uomo, donna e bambino sembra aver deciso che il rendimento dei titoli USA a 10 anni è esploso all’insù negando la sua tendenza al ribasso a lungo termine e siamo in un mercato obbligazionario ribassista . Il nostro eccellente Analista Tecnico, Stephanie Aymes, mostra che il 3% (non il 2,6%) è il principale rendimento a lungo termine che dovremmo guardare. (…) una corsa al 3% è ora perfettamente plausibile. Questo però non significa che il mercato dei titoli obbligazionari sia finito. “

(…) , molti ritengono che questo sia un ottimo momento per eliminare i bond e passare alle azioni. Veramente?

“Bene, mi aspetto che la reale portata di quanto siano vicini gli Stati Uniti alla vera e propria deflazione, e quindi quanto alti siano attualmente i rendimenti reali, sarà presto rivelata. Ma prima che i rendimenti degli Stati Uniti a 10 anni diventino negativi, aspettiamo che prima facciano una visita al 3%. “

Ve l’immaginate cosa accadrebbe se i rendimenti sul decennale USA passassero dal 3 % a rendimenti negativi?

Fantascienza? Può darsi, noi come sapete nell’ultimo manoscritto dedicato ai sostenitori del nostro viaggio, vi abbiamo fornito un esempio tramite un foglietto excel di quello che potrebbero essere i guadagni in conto capitale sul titoli a 10/20/30 anni americani, roba da non credere.

Ma i salari stanno volando e l’occupazione sta esplodendo?

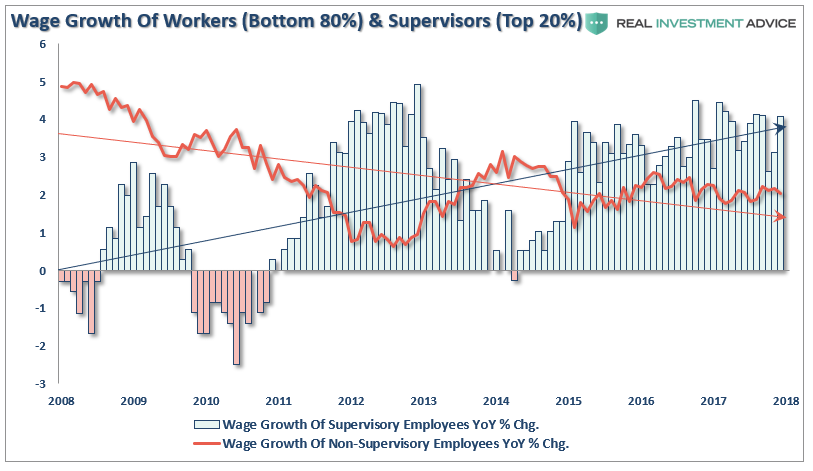

Sì, i salari sono in aumento, ma solo per il 20% dei lavoratori dice Lance.

E l’occupazione nella chiave demografica non sta affatto esplodendo!

Il prossimo mercato toro

Edwards è corretto. Ci sono diversi punti importanti da capire sulle obbligazioni.

- Tutti i tassi di interesse sono relativi. Con più di $ 10-trilioni di debito a livello mondiale con tassi di interesse negativi, l’ipotesi che i tassi negli Stati Uniti siano prossimi al picco è probabilmente sbagliata. I rendimenti più alti nel debito USA attraggono flussi di capitali da paesi con rendimenti negativi che spingono i tassi a lungo termine più bassi negli Stati Uniti Data l’attuale spinta delle banche centrali a sopprimere i tassi di interesse per mantenere la nascente crescita economica, un eventuale rendimento zero sul debito degli Stati Uniti non è irrealistico.

- La prossima bolla del deficit di bilancio. Data la mancanza di controlli sulla politica fiscale a Washington e le promesse di prolungata generosità in futuro, il deficit di bilancio dovrebbe tornare a $ 1 trilione o più nei prossimi anni. Ciò richiederà più emissioni di titoli di Stato per finanziare spese future che saranno amplificate durante il prossimo bombardamento recessivo al diminuire delle entrate fiscali.

- Le banche centrali continueranno a essere compratrici di obbligazioni per mantenere lo status quo corrente, ma diventeranno acquirenti più aggressivi durante la prossima recessione. Il prossimo programma di QE da parte della Fed per compensare la prossima recessione economica sarà probabilmente di $ 2-4 trilioni che spingerà il rendimento a 10 anni verso lo zero.

Il prossimo mercato rialzista sta arrivando, semplicemente non sarà nelle azioni.

Sarà nel mercato del Tesoro statunitense che coinciderà con la prossima fase di recessione dell’economia nei prossimi 12-18 mesi (al massimo) .

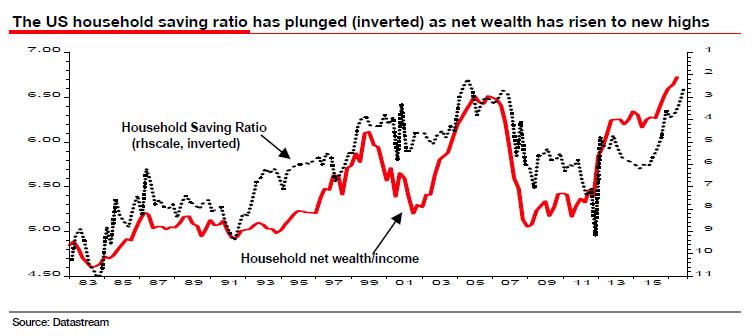

Come ho scritto in precedenza, i tassi di interesse hanno tutto a che fare con la crescita economica. Poiché la crescita economica è guidata quasi al 70% dai consumi, con tassi di risparmio straordinariamente bassi e livelli record di debito, piccoli aumenti dei tassi d’interesse avranno un impatto negativo immediato sulla capacità di consumo dei cittadini statunitensi.

La tabella qui sotto va al mio punto.

Quante volte è successo nel 1965?

Mai.

Eventi negativi come la crisi S & L, il contagio asiatico, la gestione del capitale a lungo termine, ecc. hanno spinto il denaro fuori dalle azioni e in entrata nelle obbligazioni che a sua volta spingono i tassi in basso, gli ambienti recessivi sono particolarmente inclini a sopprimere ulteriormente i tassi . Dato l’attuale basso livello dei tassi di interesse, la prossima fase recessiva dell’economia vedrà molto probabilmente tassi prossimi allo zero.

Inoltre, dati i tassi sono già negativi in molte parti del mondo, il che sarà probabilmente ancora più negativo durante un contesto recessivo globale, i rendimenti zero rimarranno comunque più attraenti per gli investitori stranieri. Ciò avverrà sia da una prospettiva potenziale di apprezzamento del capitale (aspettative dei tassi negativi negli Stati Uniti) sia dalla percezione di sicurezza e liquidità del mercato del Tesoro statunitense.

Tuttavia, ciò che noterete è che ogni volta che i rendimenti erano ipercomprati come sta accadendo al momento, coincideva con una recessione, una correzione o un crollo del mercato.

Potrebbe essere questa volta diversa? Sicuro. È possibile.

Ma probabilmente, non lo sarà. Il mercato azionario è un riflesso dell’economia, non il contrario. I più alti tassi di interesse sono un freno alla crescita economica che inciderà sui guadagni e sulle valutazioni del mercato.

Non domani. O anche la prossima settimana.

Ma nei prossimi mesi, i più alti tassi di interesse, se rimarranno elevati a lungo, avranno un effetto deleterio sull’economia.

Le valutazioni degli asset diventeranno problematiche.

Inoltre, la sicurezza delle obbligazioni diventa molto più allettante quando il rendimento è significativamente superiore al rendimento dei dividendi delle azioni. (Perché correre il rischio con le azioni per un rendimento inferiore al 2% quando posso ottenere il 3% in un titolo del Tesoro degli Stati Uniti?)

Non è difficile la matematica.

Possiamo sbagliarci certo, ma gli amici di Machiavelli sanno a quello che andranno incontro nella peggiore delle ipotesi. Diversamente se abbiamo ragione, sarà la più spettacolare cavalcata del toro obbligazionario della storia, probabilmente l’ultima, la fine del nostro lungo viaggio, come ho spiegato ad alcuni amici intimi.

Le cose stanno finalmente iniziando a diventare davvero interessanti. Buona Consapevolezza!

VN:F [1.9.20_1166]

VN:F [1.9.20_1166]

Rating: 0 (from 0 votes)