Era il 24 gennaio di un ormai lontano anno del Signore 2007, quando un ragazzo qualunque apri un blog qualunque e scrisse il suo primo post…

Regola numero uno: il mercato ha ragione!

Regola numero due: il mercato ha sempre ragione!

Nel caso ciò non si verificasse, valgono sempre e comunque le regole numero uno e numero due!!

Ed allora perché le curve dei tassi, prima in America e poi lentamente ed inesorabilmente anche in Europa si stanno invertendo? Perché i tassi a lungo termine restano incredibilmente compressi ? (….)

Intanto l’ottimismo dei mercati aumenta giorno dopo giorno, si autoalimenta sostenuto sapientemente dalle cosiddette “mani forti” che stanno giocando l’ultima partita, quella che precede il grande richiamo per l’ultimo atto! (…)

Il mare di liquidità che ha invaso i mercati ha alimentato, oltre al gioco sottile della speculazione, anche la sensazione che il ricorso al debito sia una questione fisiologica; il mercato immobiliare mondiale si è nutrito di questa nuova linfa, i surplus di bilancio si sono in poco tempo rovesciati in nome di una ripresa economica che non ha fondamento reale negli investimenti o nel risparmio ma solo ed esclusivamente nell’eccesso di liquidità che innondato il sistema economico.

La sostificazione nella gestione del rischio a reso inoltre possibile posizioni finanziarie che solo alcuni anni fa sarebbero parse eccessive.

I costi del rischio insolvenza sono ai minimi e la stessa volatilità sui mercati registra una fase che non si vedeva da tempo; ogni segnale negativo o presunto tale viene minimizzato in nome dell’attesa di un “soft landing” o atterraggio morbido di un’economia che è “cresciuta” ai ritmi più impressionanti del dopo guerra, Europa esclusa naturalmente!

Il mercato ha sempre ragione!

Questi signori, dei quali leggerete l’intervista insieme ad altri, altrettanto professionali e competenti, sono stati i miei maestri in questi anni, stelle polari, punti di riferimento in mezzo alla madre di tutte le crisi, in attesa che la prossima, spazzi via definitivamente il ricordo.

L’unico denominatore comune di tutte le grandi crisi della storia insieme all’eccesso di iniquità e disuguaglianza, è sempre stato il debito, debito e ancora l’eccesso di debito.

Non per nulla in questi anni ci siamo concentrati esclusivamente sullo studio della deflazione da debiti e sulle sue conseguenze durante le più grandi crisi della storia, perché la deflazione da debiti è il marchio unico ed esclusivo di tutte le più grandi crisi economico finanziarie.

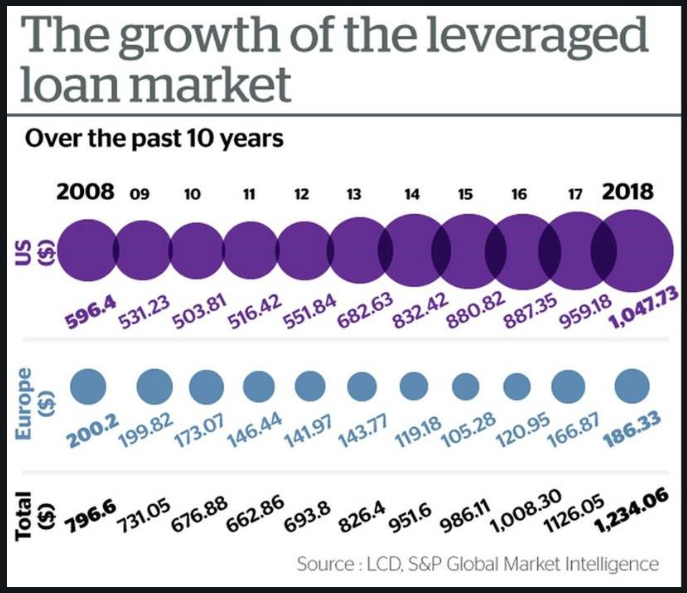

Prima di proseguire, il più grande denominatore comune per la prossima crisi lo potete trovare qui sotto in questa immagine di Charlie Bilello, il debito societario di scarsa qualità ma non solo…

Ricordo solo che nel 2014 parti un missile che fece guadagnare oltre 30 punti percentuali ai titoli governativi americani, mentre il mercato fuggiva dal debito societario.

Sia ben chiaro, nessuno di noi è in grado di prevedere il futuro, spesso si cade nella trappola di voler dare un tempo ben definito agli eventi che dovranno accadere, lo faccio anch’io, è per questo che mi affido all’analisi empirica, con questa negli ultimi dieci anni non abbiamo mai sbagliato un trend, certo abbiamo sbagliato talvolta il timing, ma non il trend.

Possiamo sbagliarci questa volta, questa volta la storia non si ripeterà più, non ci saranno mai più crisi, se ci credi, se credi che le banche centrali sono onnipotenti, non seguire più le nostre visioni, questo non è il posto adatto per te.

Non finirà il mondo con la prossima crisi, nuove occasioni nasceranno, ma qui stiamo giocando con un cerino acceso in una santabarbara, troppe aziende zombies stanno rovinando il mercato, troppe aziende hanno accesso al credito facile, senza averne la capacità professionale e reddituale.

SOSTIENI IL NOSTRO VIAGGIO!

Su Market Watch, la pagina finanziaria del WSJournal Howard Gold, ha messo insieme le visioni di un piccolo gruppo di persone, le cui opinioni meritano davvero attenzione.

Anche se probabilmente nessun singolo individuo ha definito con precisione tutti gli aspetti della crisi nella sua interezza, precipitati dall’implosione di Lehman Brothers, alcuni hanno predicato pubblicamente aspetti chiave con chiarezza profetica.

Howard Gold di Market Watch spiega nel suo profilo la storia di questi 4 analisti che il mondo avrebbe dovuto ascoltare :

“La gente avvertiva di mutui subprime, derivati e troppa leva finanziaria, ma nessuno, a quanto ne so, ha detto che una bolla immobiliare in esplosione avrebbe causato una crisi globale che avrebbe a sua volta portato alla scomparsa di venerabili società finanziarie, richieste di salvataggi di miliardi di dollari a carico dei contribuenti, e che avrebbe causato una recessione che rivaleggia solo con la Grande Depressione nella sua ampiezza “.

In senso orario da sinistra in alto: Gary Shilling, Jim Stack, Raghuram Rajan e John Mauldin. Via MarketWatch

Qui ci sono quattro nomi e i loro avvertimenti pubblici che hanno tentato di scuotere i settori finanziario e bancario dalla loro sonnolenta passeggiata verso l’abisso prima del 2008, così come le loro previsioni per la prossima grande crisi e dove cercare.

Economista A. Gary Shilling

Presidente della società di consulenza A. Gary Shilling & Co., ha iniziato a scrivere di una bolla immobiliare all’inizio degli anni 2000, alla quale Greg Lippmann (di “The Big Short”) attribuisce il merito di aver scommesso contro i mutui subprime. Descrive Gold “ , ha avvertito i suoi abbonati alla newsletter di un bolla nelle abitazioni e del deleveraging all’ingrosso del debito delle famiglie che avrebbe ostacolato l’economia per anni”.

E questo epico aneddoto dell’intervista :

John Paulson ha contattato Shilling nell’agosto del 2006. “Ha parlato di credit default swap. Non sapevo cosa fossero “, ricorda Shilling. Shilling ha fatto alcune consulenze per l’hedge fund di Paulson e ha persino investito in quello che “era per gli Shillings un grosso investimento in questo”. Paulson, ovviamente, ha caricato sui <<CDS e ha incassato 4 miliardi di dollari “Abbiamo fatto 15 volte i nostri soldi”, dice Shilling.

Le sue previsioni prima del 2008:

“I prestiti subprime sono probabilmente il più grande problema finanziario che affliggerà la nazione negli anni a venire.” -Gennaio 2004

“La rottura della [bolla speculativa] causerà un dolore diffuso … e sarà molto peggio economicamente del mercato orso 2000-2002”. – Giugno 2006

“Continuiamo a prevedere un calo del 25% dei prezzi medi delle case unifamiliari su tutto il territorio nazionale.” -Novembre 2006.

Quello che dice ora:

“L’ultima cosa che fa crollare i mercati finanziari è la leva in eccesso … Quindi, guardi dove è la grande leva, e in questo momento penso che sia nei mercati emergenti.”

Shilling è particolarmente preoccupato per gli 8 trilioni di debiti societari e sovrani dei mercati emergenti denominati in dollari, specialmente con l’aumento del dollaro USA e dei tassi di interesse. “Il problema è che il dollaro aumenta”, ha detto, “diventa sempre più difficile per loro servire [quel debito] perché ci vuole sempre più moneta locale per farlo.” 249 miliardi devono essere rimborsati o rifinanziati per il prossimo anno , ha riferito Bloomberg.

Gestore Jim Stack

Presidente di Stack Financial Management, che gestisce 1,3 miliardi di dollari , e InvesTech Research, una newsletter lanciata nel 1979, Jim Stack, giovane analista, ha conquistato una certa notorietà per aver chiamato il crollo del mercato azionario del 1987. “Mentre i prezzi delle case continuavano ad aumentare, Stack ha ostruito uno strumento proprietario chiamato il barometro Housing Bellwether . Chiamò lo scoppio della bolla immobiliare un anno prima che ragiungesse il picco e ha avvertito dei problemi più grandi avanti per l’economia ed i mercati .”

Le sue previsioni su un nuovo mercato orso sono state emesse anche quando le azioni hanno toccato i massimi storici.

Le sue previsioni prima del 2008:

“La chiamiamo ufficialmente una bolla pericolosa … Vedo un trilione di dollari + il salvataggio del governo del settore ipotecario ad un certo punto nel prossimo decennio.” – Luglio 2005

“Il nostro indice Housing Bubble è in caduta libera e rivaleggia con il crash dot-com della fine degli anni ’90 … Ci stiamo avviando verso una modalità difensiva nel mercato ribassista.” – Luglio 2007

“Non siamo affatto vicini al fondo … È solo una questione di tempo … fino a quando la debacle degli alloggi e la crisi del credito avranno un impatto negativo sull’economia globale, aumentano le probabilità di una recessione.” – Intervista con la rivista Equities, novembre 2007

Quello che dice ora:

Le azioni legate all’edilizia residenziale “hanno visto un riepilogo parabolico” nel 2016-17, ma a gennaio il suo indice “ha raggiunto il picco e ora sta scendendo a dismisura”. E questo significa “cattive notizie sul mercato immobiliare nei prossimi 12 mesi lungo la strada. ”

Intervista a Howard Gold :

Ma il più grande pericolo, mi ha detto Stack, è il debito societario di bassa qualità. L’emissione di obbligazioni societarie è “passata da circa 700 miliardi di dollari nel 2008 a circa due volte e mezzo [oggi]”.

E, ha aggiunto, sempre più di quel debito è subprime . Uh Oh.

“Questo è il tipo di debito che finisce in default per primo in modo drammatico in una recessione economica”.

Banker Raghuram Rajan

Precedentemente capo economista del FMI ed ex capo della Reserve Bank of India, Rajan ha presentato un documento al convegno annuale della Federal Reserve Bank of Kansas City a Jackson Hole , nell’agosto 2005. Per illustrare la generale ossequiosità e l’atmosfera di autocompiacimento di quei tempi, Rajan ha ricordato che alcuni documenti alla conferenza “si sono concentrati sul fatto che Alan Greenspan fosse il miglior banchiere centrale della storia, o tra i migliori”.

Per Howard Gold:

Rajan si è rivelato essere un guastafeste, (…) Mi sentivo come un giovane cristiano che vagava in una convenzione di leoni mezzo affamati “, ha scritto. Ma benché pronunciato in un gergo accademico raffinato, il suo articolo era potente e preveggente.

Le sue previsioni prima del 2008:

“I manager … hanno un maggiore incentivo a rischiare … perché il rialzo è significativo, mentre il lato negativo è limitato.”

“Inoltre, i collegamenti tra mercati e tra mercati e istituzioni sono ora più pronunciati. Mentre questo aiuta il sistema a diversificare i piccoli shock, espone anche il sistema a grandi shock sistemici … ”

“I rischi finanziari che vengono creati dal sistema sono davvero maggiori … [potenzialmente creando] una maggiore (anche se ancora piccola) probabilità di un crollo catastrofico”.

Quello che dice ora:

“C’è stato uno spostamento del rischio dal sistema bancario formale al sistema finanziario ombra”. Mi ha anche detto che le riforme post-crisi non hanno affrontato il ruolo delle banche centrali nella creazione di bolle attraverso una politica monetaria accomodante, che lui vede come la più grande sfida a lungo termine dei mercati finanziari.

“Ti agganci alla leva. È economico, è facile da rifinanziare, quindi perché non prenderne di più? Ti cullerai nel prendere più leva di quanto tu possa essere in grado di gestire. ”

E qui apro una piccola parentesi io.

Debito, debito, debito, debito, una droga perenne, questo è il punto, se siete disposti a credere che non accadrà mai nulla, comprate solo azioni, lasciate perdere il resto.

Molti di voi non conoscono il sistema della Martingala, il funzionamento del sistema è semplice, se si perde si raddoppia la scommessa per recuperare così quanto perduto, se si vince si scommette sempre la stessa cifra. Questo sta accadendo nel debito!

E cosa potrebbe arrivare:

Rajan vede anche potenziali problemi nel debito societario degli Stati Uniti, in particolare con l’aumento dei tassi, e nei mercati emergenti, sebbene ritenga che gli attuali problemi in Turchia e in Argentina non siano un “contagio non completamente superato”.

“Ma ci sono incidenti che attendono di accadere? Si ci sono.”

Analista John Mauldin

Meglio conosciuto per la sua e-lettera settimanale gratuita “Pensieri dalla prima linea”, il presidente di Mauldin Economics, con base a Dallas, John Mauldin iniziò a preoccuparsi per l’alloggio molto presto, a volte con i commenti di Gary Shilling durante la corsa verso la crisi. Descritto da Gold, “ha detto che un crollo nel mercato immobiliare porterebbe a un calo della spesa al consumo, un mercato ribassista e una recessione (anche se all’inizio pensava che sarebbe stata lieve), e che i credit default swap (CDS) rappresentavano un rischio sistemico. ”

Le sue previsioni prima del 2008:

“Un rallentamento del mercato immobiliare, e quindi dell’economia, è nel nostro futuro … Questo a sua volta suggerisce che con il rallentamento della crescita della spesa al consumo, un mercato ribassista delle azioni è un risultato ad alta probabilità.” – Marzo 2006

“… Il mercato azionario sarà sottoposto a forti pressioni l’anno prossimo. Il calo medio dei mercati è di circa il 40% prima e in una recessione … .Dow a 9.000 è una possibilità reale, se non la probabilità “-Dicembre 2006. (Il Dow ha toccato il fondo a 6.547.05 a marzo 2009.)

“L’unico vero rischio che semplicemente non è noto a questo punto è nel mercato del Credit Default Swap (CDS) … Il mercato dei CDS è enorme, tra centinaia di migliaia di miliardi di dollari e cresce drammaticamente … Non c’è nessuna agenzia che supervisiona la controparte del rischio. Questo è il vero rischio sistemico che vedo. “- Luglio 2007.

Quello che dice ora:

“Penso che la scelta dell’Europa sia … dovrò mettere [tutto il debito] nel bilancio della Banca Centrale Europea. Se non lo fanno, la zona euro si scinde e avremo un crollo del 50% delle valutazioni “.

“La Grecia … è un errore di arrotondamento. L’Italia non lo è … Bruxelles e la Germania dovranno consentire all’Italia di superare il loro debito persistente e la BCE dovrà acquistare quel debito “.

“Se ciò non accade, il debito innesca una crisi in Europa, [e] innesca l’inizio di una recessione globale” ma … “ci sono così tanti piccoli domini, se tutti iniziano a cadere, ognuno di questi porta al prossimo.”

Commenti Howard Gold ,

Mauldin stima che il mondo abbia quasi “mezzo quadrilione di dollari” o 500 trilioni di dollari, in debito e pensioni non finanziate e altre passività, che considera insostenibili.Ma il punto di infiammabilità per la prossima crisi sarà probabilmente in Europa, soprattutto in Italia, sostiene.

Noi ci fermiamo qui, non serve aggiungere altro, ieri Draghi ha fatto un’affermazione demenziale, ridicola, pericolosa, un’affermazione che dimostra come questi banchieri credono di dominare il mondo, di imporre i loro desiderata alle democrazie.

Adesso i governi devono mettere da parte soldi da usare per coprire l’azzardo morale delle banche! Infermieraaaaaaa! https://t.co/4WyGqhqkba

— Andrea Mazzalai (@icebergfinanza) September 19, 2018

I governi devono rendere le politiche di bilancio più efficaci, dando vita a “cuscinetti da utilizzare in funzione anticiclica” e riducendo i deficit ora per poter spendere di più quando l’economia entrerà in una fase negativa. Lo ha detto il presidente della Bce, Mario Draghi, secondo il quale l’Eurozona ha bisogno “di uno strumento di bilancio aggiuntivo per svolgere una funzione di stabilizzazione”.

Questo signore, sta dicendo che i governi devono mettere da parte soldi per far fronte alla prossima crisi provocata dalle banche centrali, dalla speculazione delle banche, si perché il credito è prerogativa delle banche e solo loro, grazie all’aiuto di banchieri come Draghi hanno creato l’enorme massa di debito 500 trilioni di dollari che grava sul futuro dell’economia, sta dicendo che l’economia entrerà certamente in una fase negativa, lui sa che la prossima crisi sta per arrivare.

Ma tu non puoi capire, è tutta colpa del debito pubblico, non della politica monetaria, quella ti salva la vita, o meglio fa finta di salvarti la vita arricchendo i soliti noti, fottendo il futuro dei nostri figli. Sei in trappola bellezza, loro hanno vinto!

SOSTIENI IL NOSTRO VIAGGIO!

VN:F [1.9.20_1166]

please wait…

Rating: 9.2/10 (11 votes cast)

VN:F [1.9.20_1166]

Rating: +9 (from 9 votes)

PROFETI DI CRISI, 9.2 out of 10 based on 11 ratings Author: Finanza.com