Qualche settimana fa, in questo articolo (leggi QUI) avevo avvisato circa i valori estremi raggiunti dalle obbligazioni. I rendimenti minimi (quindi prezzi più alti) sono stati già toccati a inizio agosto e quindi sarebbero potuti solo aumentare, provocando una diminuzione dei prezzi. In realtà, data la valutazione estrema raggiunta dal mercato obbligazionario, la valutazione del trade-off rischio rendimento pende a favore dell’assunzione di un minor rischio, che tradotto significa cash, scadenze brevi e tassi variabili in portafoglio.

Qualche settimana fa, in questo articolo (leggi QUI) avevo avvisato circa i valori estremi raggiunti dalle obbligazioni. I rendimenti minimi (quindi prezzi più alti) sono stati già toccati a inizio agosto e quindi sarebbero potuti solo aumentare, provocando una diminuzione dei prezzi. In realtà, data la valutazione estrema raggiunta dal mercato obbligazionario, la valutazione del trade-off rischio rendimento pende a favore dell’assunzione di un minor rischio, che tradotto significa cash, scadenze brevi e tassi variabili in portafoglio.Nel mese di ottobre, sul mercato obbligazionario si è assistito ad un importanti vendite.

Osservando la curva dei rendimenti dei titoli Usa, Germania, Italia e Giappone, ne emerge una maggiore ripidità rispetto a un mese fa, con i tassi dei titoli a lunga scadenza che sono aumentati (il Giappone in maniera del tutto trascurabile).

Usa

Italia

Giappone

Come potete vedere, in Usa, Germania e Italia le rispettive curve mostrano una ripidità più marcata rispetto a un mese fa; mentre il fenomeno, almeno per il momento, è del tutto trascurabile in Giappone, riflettendo la politica monetaria della BoJ che di recente ha rimodellato la propria strategia annunciando che acquisterà titoli a lungo termine al fine di mantenere i tassi decennali attorno allo zero. Insomma, si tratta di una misura estrema finalizzata a controllare la curva dei rendimenti al fine di stimolare la ripresa economica e l’inflazione. Inflazione che, nonostante l’esplosione del bilancio della banca centrale giapponese, appare ancora assente.

Esistono diversi fattori che incidono (e continueranno ad incidere) sulla dinamica dei tassi. Cerchiamo di analizzarli al fine di capire quali potrebbero essere i possibili sviluppi sul mercato obbligazionario.

Innanzitutto i mercati stanno prezzando la prospettiva di banche centrali sempre meno accomodanti. La politica monetaria sembra aver raggiunto il suo limite, peraltro con risultati poco soddisfacenti sul fronte dell’inflazione (in barba a tutte le teorie secondo le quali più si stampa moneta e più cresce l’inflazione; cosa evidentemente non vera, dato che, almeno nel contesto dell’Eurozona, l’espansione monetaria non arriva all’economia reale).

Dati i deboli risultati (almeno in Eurozona) ottenuti dalla politica monetaria sul fronte dell’inflazione, se non si dovesse assistere ad un miglioramento delle aspettative (che tuttavia, seppur timidamente, stanno risalendo – vedi grafico sotto) non è così improbabile che gli stati (chi più e chi meno) agiscano sul fronte della leva fiscale (quindi più deficit). Tutto ciò determinerebbe un miglioramento delle aspettative di inflazione.

Nel contesto dell’Eurozona, quanto appena affermato potrebbe essere ancor più verosimile per quei paesi che nel 2017 si troveranno ad affrontare importanti tornate elettorali, proprio al fine di scongiurare l’affermarsi di movimenti anti euro; mentre negli Usa, sia la Clinton che Trump, in caso di vittoria alle prossime elezioni, hanno annunciato il ricorso a maggiori spese.

Sul fronte Usa, la Federal Reserve sembra essere vicina ad un’ulteriore restrizione sui tassi (dopo quella dello scorso dicembre): l’inflazione non lontana dal 2%, i dati sulla crescita abbastanza robusti (secondo la stima preliminare, nel terzo trimestre 2016 il Pil è cresciuto del 2.9%) e disoccupazione al 5% sembrano suggerire che la Fed potrebbe agire presto sui tassi, alzandoli.

Nel grafico che segue, potete osservare che la crescita Usa del terzo trimestre è stata trainata dalle esportazioni.

Le probabilità che le Fed agisca nella prossima riunione di dicembre sono superiori al 70%, mentre qualcuno si spinge addirittura a sostenere che la Fed potrebbe agire già nella riunione di novembre considerato il buon dato sul PIL (dubito che li alzeranno prima delle elezioni Usa). Inoltre, la forza del dollaro delle ultime settimane, sembrerebbe confermare le attese sul prossimo rialzo dei tassi.

In Eurozona, nell’ultima riunione, la banca centrale Europea non ha fornito indicazioni precise sulla proroga del QE che comunque scadrà a marzo prossimo. Ci si attende che Bce, nella prossima riunione di dicembre, rimuova i dubbi sulle sorti della politica monetaria. Nelle riunione di dicembre, infatti, saranno disponibili anche le nuove valutazione sulle prospettive di crescita e di inflazione per i prossimi anni. Per il momento, le previsioni più accreditate, depongono a favore di un rimodellamento della politica monetaria della BCE, magari alzando il limite di acquisti per ogni emissione o gli acquisti che la Bce può fare per ogni singolo stato sulla base del capital key (le possibilità di quest’ultima misura sono assai poche, per ovvie ragioni politiche). Di seguito vi propongo una tabella di Barclays che analizza le varie possibilità della Bce.

Uno dei motivi che rende necessaria una rivalutazione della politica della Bce, riguarda l’universo dei titoli acquistabili. Considerati i tassi ferocemente negativi, alla Bce è preclusa la possibilità di acquistare titoli con rendimento negativo inferiore -0.40% (quindi, prevalentemente, molti titoli tedeschi).

Tuttavia, il recente aumento dei tassi sta contribuendo ad aumentare l’universo dei titoli acquistabili da parte della Bce.

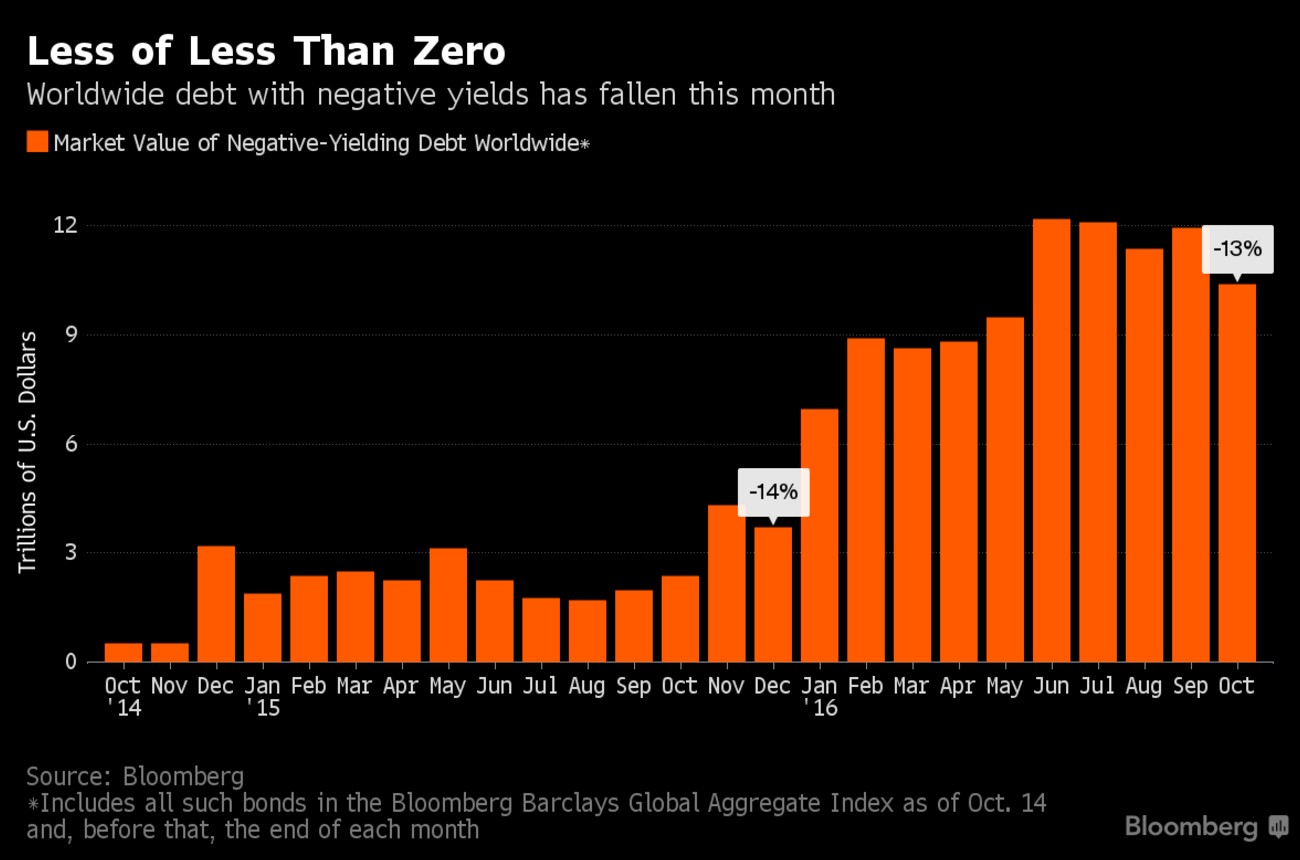

Il grafico di seguito riportato, infatti, ci dice che, fino a fine settembre, i titoli con rendimento negativo in giro per il mondo ammontavano ad oltre 12 trilioni di dollari. Con il recente rialzo dei tassi, il volume di titoli a tasso negativo è diminuito del 13%.

Nell’universo dei titoli a tasso negativo (10.4 trilioni di dolalri), 9.4 trilioni sono rappresentati da debito governativo.

Nello specifico, la parte più rilevante è emessa dal Giappone (5.3 trilioni). Seguono il resto d’europa (2.0), la Germania (1.3) e la Francia (1.3);

Tornando alla politica monetaria della Bce, nella conferenza stampa a margine dell’ultima riunione, Draghi a confermato che gli acquisti (di 80 miliardi al mese) andranno avanti fino a marzo e anche oltre, se necessario. Ma qui, è utile riproporre quanto ho scritto in un recente post, in quanto una delle peggiori sciagure che possa capitare all’Italia e all’Eurozona è quella di avere i paesi del nord Europa che inflazionano, mentre il sud rimane ancora in deflazione.

Sebbene non esistano dati sufficientemente robusti, tali da avallare questo timore, seppur in maniera timida e ancora poco convincente, qualcosa inizia a muoversi in questa direzione.

I due grafici che seguono, evidenziano come in Eurozona, sul fronte inflazione, qualcosa inizia a muoversi, mentre in l’Italia la dinamica è del tutto inversa.

Se da un lato una maggiore inflazione al nord potrebbe favorire il recupero di competitività dei paesi del sud, dall’altro tale dinamica potrebbe creare o accentuare le divergenze all’interno della Bce, per il semplice motivo che i paesi del sud (leggasi Italia), probabilmente, continueranno ad avere bisogno di una banca centrale fortemente interventista, mentre i paesi del nord (leggasi Germania) saranno sempre meno tolleranti nei confronti di una politica monetaria ferocemente espansiva, come quella attuale.

Ovvio che siamo solo agli inizi e che non è possibile trarre delle conclusioni. Ma intanto, la lettura di alcuni dati provenienti dalla Germania conferma che potremmo andare verso questa direzione. Quindi, se i dati sull’inflazione dovessero irrobustirsi, non sarei affatto sorpreso se la Bce, dopo marzo, dovesse annunciare qualche forma di tapering (riduzione degli acquisti dei titoli).

Venendo all’Italia, le vendite sui Btp, oltre a riflettere una dinamica pressoché generalizzata, riflettono (a torto o a ragione) altri fattori di rischio: la debolezza della crescita dell’economia italiana, le criticità del settore bancario e anche l’incertezza derivante dal referendum del prossimo 4 dicembre.

Il rendimento del Btp decennale, oggi è arrivato ad un soffio dell’1.8%, mentre sembra ampliarsi il differenziale tra i Credit Defaul Swap dell’Italia e della Spagna, proprio a testimoniare un rinnovato deterioramento del clima fiducia verso il nostro paese.

Sempre con riguardo all’Italia, il sentix Euro Break-up Index attribuisce al nostro paese maggiori possibilità, rispetto alla Grecia, che il nostro paese possa abbandonare l’Eurozona entro un anno (ci credo poco).

Tutto questo determina una maggiore pressione di vendite sui titoli italiani rispetto a quelli di altri paesi.

Che le attese sull’inflazione sono in miglioramento (anche per via della ripresa del prezzo del petrolio), è confermato anche dal grafico che vedete in seguito.

In Cina, gli ultimi dati sull’attività manifatturiera e quelli relativi all’inflazioni, sembrano confermare le tendenze inflattive sopa evidenziate.

GD Star Rating

loading…

GD Star Rating

loading…

Vendite sui BTP italiani e sulle obbligazioni: ecco alcune considerazioni,

Autore: Finanza.com Blog Network Posts