Nel post precedente abbiamo visto come lo spread tra il governativo Usa e quello tedesco, almeno in passato, abbia offerto segnali che hanno anticipato l’andamento dell’indice S&P 500. Se non avete letto il post, vi segnalo che sarebbe auspicabile farlo prima di leggere questo, altrimenti si rischia di non comprendere ciò che segue. Potete farlo andando QUI

Ma come può essere spiegato l’andamento del differenziale del rendimento tra i due benchmark?

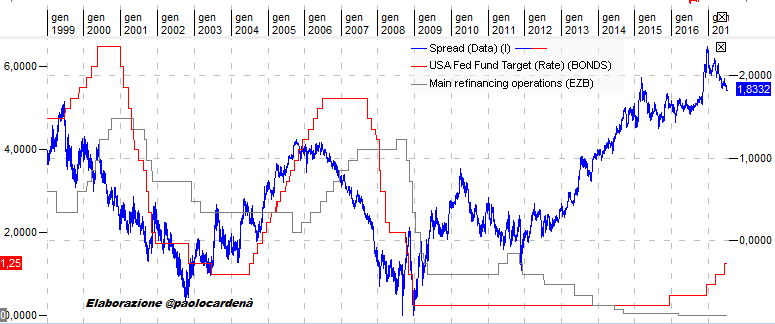

Per rispondere a questa domanda, ci avvaliamo di un grafico.

Nel grafico è stato riportato l’andamento dello spread (linea blu, scala destra) tra il rendimento del decennale Usa e quello tedesco. Le linee più sottili che osservate fanno riferimento ai tassi delle due banche centrali: la Federal Reserve (linea rossa, scala sinistra) e la BCE (linea grigia, scala sinistra).

Il grafico suggerisce che il differenziale dei rendimenti sia dovuto, oltre che alla divergenza del ciclo economico tra le due aree (non la chiamerei proprio divergenza, ma ritardo del ciclo economico dell’eurozona rispetto a quello Usa), anche al maggior interventismo (e alla rapidità) della Federal Reserve rispetto alla Banca Centrale Europea nel manovrare i tassi di interesse.

Infatti, osservando la dinamica e la tempistica dei rialzi o dei ribassi dei tassi, si osserva che la FED anticipa, di molto, la BCE nelle manovre di politica monetaria, incidendo così sul differenziale dei rendimenti tra le due aree. Ovviamente i mercati, supportati anche dalla forward guidance, tendono a scontare in anticipo le decisioni delle banche centrali ed ecco che si determina un buon grado di correlazione tra la dinamica del differenziale dei rendimenti e la politica monetaria delle banche centrali (soprattutto della FED): correlazione, quella tra il differenziale dei rendiemnti e tassi della FED, che sembra essere stata inficiata,a partire dal 2009, per effetto del quantitative easing delle due banche centrali: prima la Fed e poi, dal 2015, anche la Bce.

Quando la Fed arriva arriva alla fine del ciclo rialzista, ossia quando le condizioni monetarie e finanziarie diventano più severe, i mercati iniziano la discesa riflettendo prospettive di utili meno favorevoli,o addirittura in contrazione,.per le imprese

Il grafico che segue conferma quanto appena detto.

Avvalendoci di un grafico che avevo già pubblicato QUI, e allungando l’orizzonte temporale (di 100 anni), otteniamo il medesimo risultato, in quanto, secondo BofA Merrill Lynch, la fine dei cicli restrittivi della Fed sono coincisi tutti con l’inizio di eventi finanziari che hanno portato alla caduta, più o meno profonda, degli indici.

Per terminare il nostro ragionamento, è utile osservare che, secondo il dot plot della Fed (è un grafico che sintetizza le indicazioni dei membri del Consiglio della banca centrale Usa sul livello appropriato dei tassi americani per la fine dell’anno in corso e dei due successivi, oltre che a lungo termine) i tassi sono previsti vicini al 2.90% (impresa ardua, a mio avviso) per la fine del 2019 (oggi all’1.25%) e al 3% nel lungo termine.

|

| Fonte: Bloomberg |

Inoltre, la FED sembrerebbe intenzionata, già dal prossimo autunno, a ridurre il bilancio (seppur gradualmente) contribuendo così ad inasprire, almeno in parte, le condizioni monetarie.

GD Star Rating

loading…

GD Star Rating

loading…

Autore: Paolo Cardenà Finanza.com Blog Network Posts