Dopo aver analizzato il differenziale sul rendimento dei titoli a 10yr contro quelli a 2yr degli USA, in molti chiedono di visualizzare lo stesso differenziale su Italia, Germania ed Eurozona.

La rete ed i media sono fantastici a determinare le nuove tendenze. Fino a qualche anno fa lo SPREAD era sconosciuto ai più. Oggi anche la massaia che non sa nemmeno cosa sia un BTP, si interessa dello spread. Forse non sa nemmeno perché, ma tutti ne parlano e quindi ha capito che lo Spread che sale è un male, ma che lo Spread che scende è un bene. Lasciamo poi perdere le elucubrazioni mentali che ne derivano, per lo più analisi pittoresche e molto creative.Ma oggi lo spread è diventato comune e quindi bisognava trovare altro. Ora va di moda il rischio recessione, il rallentamento economico e quindi un indicatore molto complesso ma che ormai è stato buttato in pasto alle masse che lo interpretano e somatizzano a piacimento.Sto parlando del differenziale di rendimento o spread 10-2.Ne ho già parlato abbondantemente in diversi post in passato, anche sulle sue più recenti interpretazioni ed evoluzioni.Ma questo non basta.Un paio di amici lettori mi hanno scritto oggi con una comune domanda: “è possibile analizzare e visualizzare lo stesso spread sui tassi ma sulla Germania o sull’Eurozona? E magari sull’Italia?”Eccovi accontentati. Troverete qui sotto lo spread dei titoli 10yr vs i titoli 2yr. E per ognuno dei due grafici ho aggiunto le “recession band” sia per lo spread tedesco che per quello italiano.

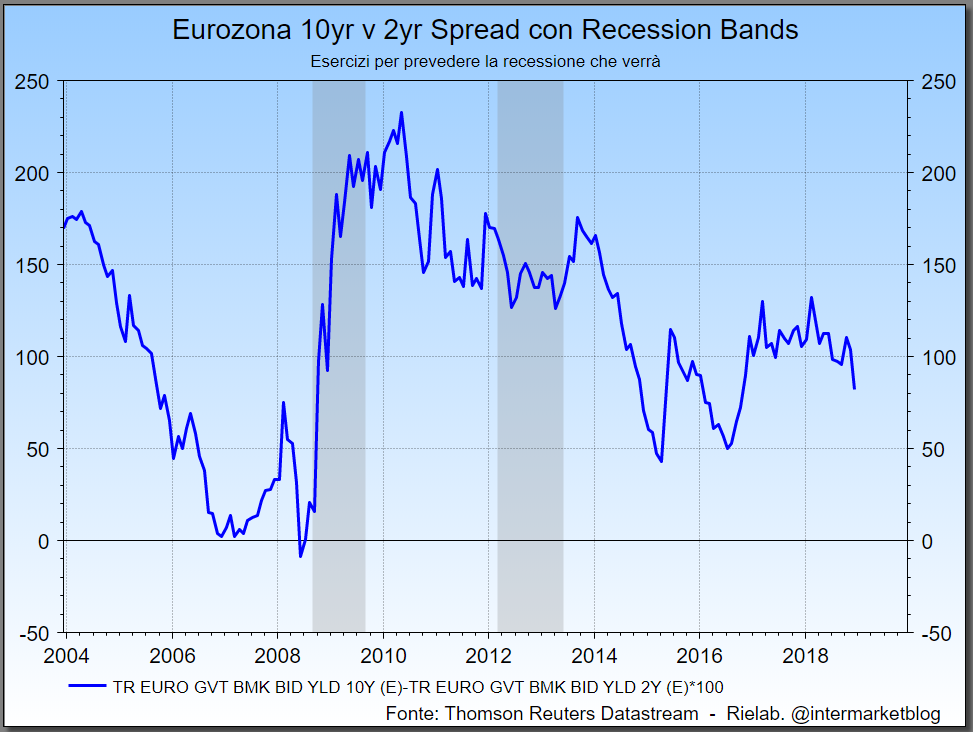

Prima cosa che salta all’occhio è l’andamento divergente di breve che spiega molto. Infatti il grafico Italia diventa molto relativo a causa delle note problematiche governative e di fiducia. Più “serio” il grafico tedesco che si trova, oggi, in una situazione non brillantissima ma apparente non ancora a rischio recessione. Ma…ne siamo così sicuri che questo grafico possa rendere bene l’idea? Cerchiamo conferme e proviamo a vedere lo spread sui benchmark Eurozona anche se è palese l’influenza della mano di Draghi e del suo QE.

Ok per il 2008, ma poi? Il resto secondo me non fa testo, è tutto troppo influenzato dalla politica monetaria accomodante della BCE: Il QE ha drogato anche questo. Meglio puntare ad altri indicatori.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

VN:F [1.9.20_1166]

please wait…

Rating: 10.0/10 (1 vote cast)

10Y-2Y: la mania del differenziale di tasso (a caccia della recessione)., 10.0 out of 10 based on 1 rating Author: Finanza.com