Author: Finanza.com Blog

La politica monetaria rappresenta da sempre uno degli argomenti più trattati su questo blog. Ma non a caso. Negli ultimi anni il comportamento di FCE, BCE, BOE, BOJ e tutte le altre, hanno influenzato in modo evidente l’andamento dell’economia in primis e, di conseguenza, dei mercati finanziari.

Quanto però sta succedendo è spesso fonte di preoccupazione da parte del sottoscritto, in quanto mi sembra abbastanza evidente che ci sia stato un evidente cambiamento nelle dinamiche. Se prima le banche centrali cercavano di dirigere, comandare ed amministrare il sistema nel modo migliore, oggi possiamo dire che sempre quel sistema, lo subiscono passivamente.

E quindi chi guida la macchia economica? Non più le banche centrali che cercano di tamponare le falle (generate soprattutto da un tasso inflazione sottovalutato prima e demonizzato poi) e correre quantomeno ai ripari.

Ma se la FED ha fatto tutti i suoi errori ma, per certi versi, possiamo dire che si sta comportando correttamente, che possiamo dire della BCE?

Difetti e comunicazioni scadenti: la parabola discendente della Christine Lagarde

Chi più preoccupa è chi dirige la cabina di regia che continua a dimostrarsi deficitaria, con poco carattere e personalità e probabilmente senza le giuste capacità, pilotata molto probabilmente da terze. I difetti in abito comunicativo sono spesso sconcertanti. A giugno la Lagarde annunciò che la Bce avrebbe interrotto l’acquisto di titoli pubblici e aumentato il tasso di riferimento. La reazione negativa dei mercati fu immediata, ma malgrado la Lagarde non chiarì, e non ha chiarito a tutt’oggi, quale fosse la posizione della BCE a riguardo di.. tutto: strategie, scudo anti-frammentazione, prospettive operative. Come se in fondo la BCE si preoccupasse di fare un “copia incolla” di quanto accadeva oltre oceano in USA.

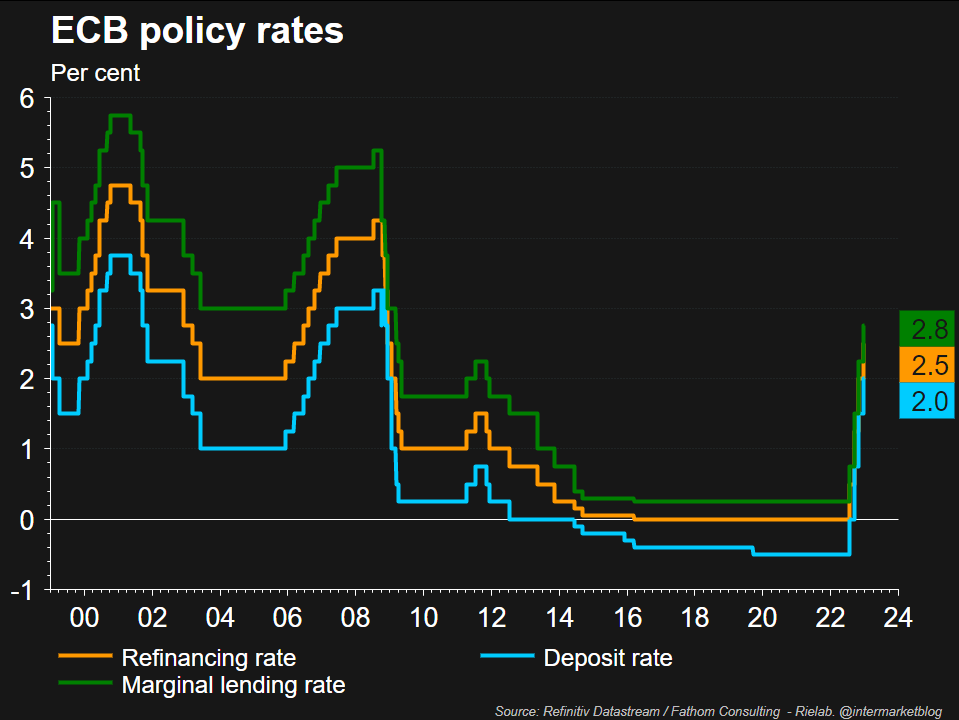

Tassi BCE: evidente inversione di tendenza

Ma quello che ho più volte sostenuto e che la BCE continua ad ignorare è questo: siamo sicuri che sia corretto NON avere una propria personalità, visto che l’inflazione dell’Area Euro è strutturalmente molto diversa da quella USA?

La BCE sembra non accettare che siamo di fronte ad una inflazione da costi e non da domanda come negli Stati Uniti. Inflazione importata dall’aumento del prezzo delle commodity e non certo da un aumento della produttività e dei salari.

Ma non siamo nuovi a questi errori. Ricordate Trichet nel 2008?

Nel luglio del 2008, alla vigilia di una delle più gravi crisi finanziarie della storia, la Banca centrale europea fece una mossa tanto prevedibile quanto stupida: alzò i tassi di interesse. Una mossa prevedibile perché il presidente della Bce, Jean-Claude Trichet, preoccupato per l’aumento del prezzo del petrolio e dei generi alimentari, pensò bene di calmierarli con un rialzo dei tassi. Ma l’intervento fu decisamente intempestivo.

La crisi era già in atto: la crescita economica dell’Europa rallentò bruscamente e solo due mesi dopo ci fu il crollo dell’economia globale. Scongiurata l’inflazione, la Bce fu costretta a tagliare i tassi di interesse per evitare una catastrofe economica. Ma quel momentaneo rialzo dei tassi a luglio aveva dato il colpo di grazia a un’economia già in difficoltà. (Source)

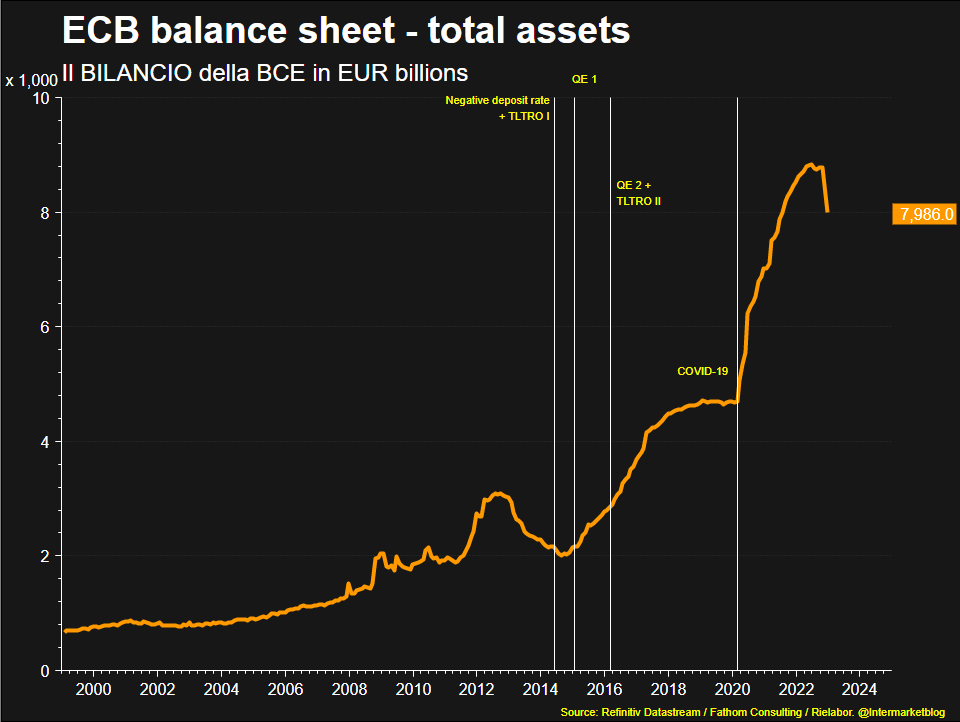

E in questa situazione SIAMO SICURI che sia giusto alzare i tassi a profusione, e decidere proprio adesso la riduzione del suo bilancio tramite il Quantitative Tightening di 15 miliardi al mese da marzo fino a giugno del 2023?

ECB Balance sheet (Bilancio BCE)

Probabilmente in questo momento il sistema avrebbe più bisogno di liquidità e non di tassi aumentati e di QT, anche perché stiamo andando verso la recessione, con quello che poi potrebbe comportare un aumento ulteriore dei tassi di interesse.

STAY TUNED!