Una delle domande più comuni che si sentono fare agli analisti è “ma quando ci ritroveremo con una nuova recessione”? Oppure “i tempi sono maturi per una recessione”?Ovvio, non è così facile poter prevedere matematicamente una recessione, vista l’infinità di fattori che possono intervenire.Intanto però il “toto-recessione” va avanti e anche testate giornalistiche importanti, che devono “tirare a campare”, riportano i dati di alcuni sondaggi. Un esempio: Wall Street Journal, ha condotto un sondaggio presso i 72 economisti del settore finanza che contribuiscono all’indice del WSJ che stima la crescita dell’economia USA. E questo è il risultato.

Quindi è corretto dire che per ritrovare la recessione occorrerà ancora aspettare un paio di anni? Teoricamente si, ma sarebbe stupido dare per certa una data se non addirittura un’ora. La recessione arriverà quando meno te l’aspetti. La logica ci porta a dire 2020 ma tutti sappiamo che stiamo vivendo una realtà assolutamente unica nella storia e quindi qualsiasi previsione è discutibile.Tanto per cominciare c’è una guerra commerciale che potrebbe muovere, e di molto, queste previsioni.

(…) Bank of America Merrill Lynch US economist Michelle Meyer warned late last month that a “major global trade confrontation would likely push the US and the rest of the world to the brink of a recession.”Here’s how the dominoes could fall: First, businesses would be hit with higher costs triggered by tariffs. Then, companies won’t be able to figure out how to get the materials they need. Eventually, confidence among executives and households would drop. Businesses would respond by drastically scaling back spending. (…) [Source]

Concetti che abbiamo spiegato mille volte qui su Intermarketandmore ma che è giusto ricordare. E ora anche gli analisti (finalmente) se ne stanno accorgendo oppure prima evitavano di parlarne per non creare panico? La logica è quindi semplice e qui sinteticamente ve la spiego. In primo luogo, le imprese sarebbero colpite da costi più elevati a causa delle tariffe. Quindi, le aziende non saranno in grado di acquistare i beni materiali di cui hanno bisogno per la produzione, alle condizioni precedenti. Alla fine, la fiducia diminuirà. Le aziende risponderebbero drasticamente ridimensionando le spese. I consumi scenderebbero. Et voilà, arriva la recessione.

Un altro esempio. Pensate agli effetti che potrebbe avere (e qui andiamo su cose concrete ahimè) una trade war sui flussi finanziari. Tra USA e Cina alla fine la perdente sarebbe quest’ultima. Il che significa uno sconvolgimento degli equilibri globali. E fuga (ovvia conseguenza) di capitali dalla Cina. E tutto questo lascia i mercati sereni e tranquilli?

Credo che il grafico spieghi tutto e non occorra aggiungere altro, se non sperare che questi calcoli non si concretizzino. Ovvio, non siamo ancora a questi livelli ma di certo la “trade war” è partita e se la situazione si evolve negativamente, salteranno fuori dei problemi.

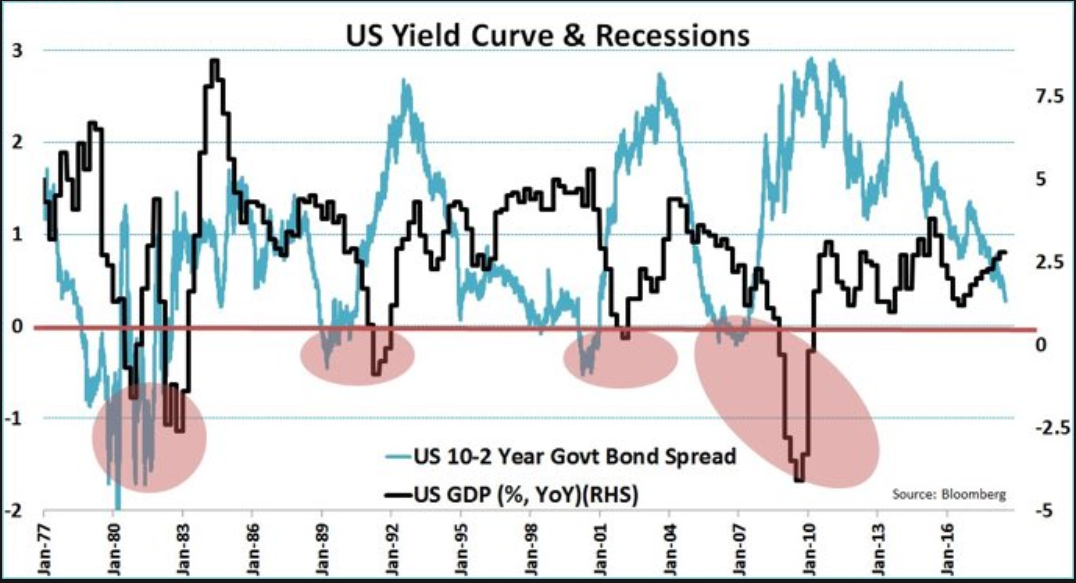

Intanto buttate un occhio ad un grande classi che vi ho proposto più volte. Un rapporto tra il differenziale tasso ovvero lo spread 10-2 e la recessione. Anche in questo caso i “conti” porterebbero proprio al 2020. Ma dare qualcosa per scontato in questa fase economica è l’errore più grande che si possa fare.

Nel prossimo post vi spiegherò perchè la guerra commerciale, in realtà, è una guerra persa. Per tutti.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

VN:F [1.9.20_1166]

please wait…

Rating: 10.0/10 (2 votes cast)

RECESSIONE e differenziale tasso (spread 10-2). Ma questo dato NON basta, 10.0 out of 10 based on 2 ratings Author: Finanza.com