Author: Gianluca Campo Rete MMT

Una critica all’operato delle istituzioni monetarie e fiscali

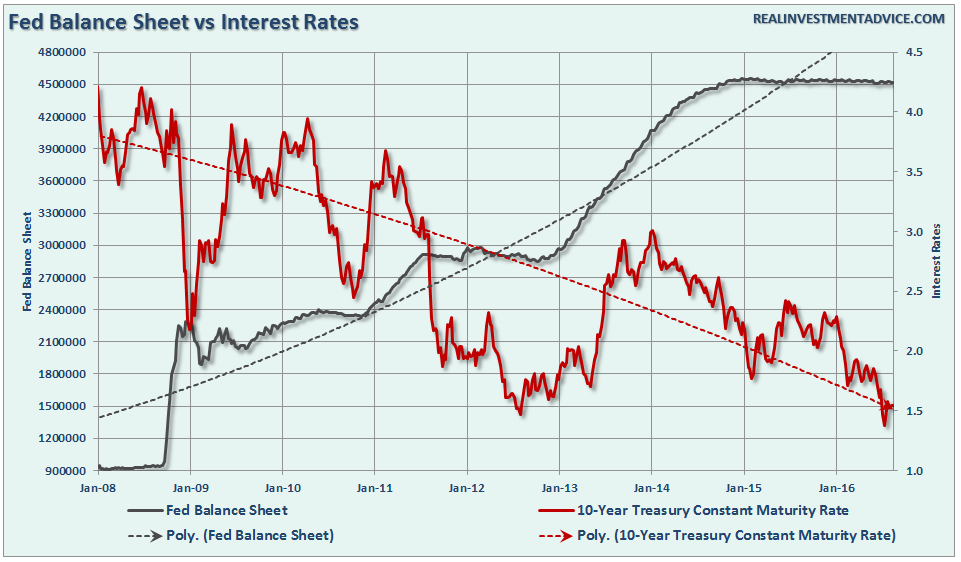

Le contromisure messe in campo dai governi dell’Eurozona e dalla Banca Centrale Europea per fronteggiare l’attuale crisi economica non sembrano ad oggi aver raggiunto il traguardo dell’efficacia, nonostante siamo ormai prossimi al decimo anno di crisi. In questi anni è stato fortemente sostenuto da parte delle istituzioni sopraddette il ruolo della politica monetaria come strumento per risollevare le sorti dell’economia europea. La BCE, responsabile della conduzione di tale politica per quei Paesi che adottano l’euro, ha messo in campo una serie di operazioni non convenzionali divenute celebri con il nome di “Quantitative Easing”. Le principali tra queste riguardano gli acquisti su larga scala di titoli pubblici e privati per opera della banca centrale. Tramite questo tipo di misura, il portafoglio del settore privato viene modificato in conseguenza del fatto che la BCE accredita al sistema bancario un ammontare di liquidità pari al valore dei titoli di cui essa entra in possesso.

L’obiettivo di tale operazione è stato strettamente legato da Mario Draghi al tentativo di ripresa dell’inflazione ed al tentativo di aumento del credito bancario. Se questi erano gli effetti sperati, quelli ottenuti se ne sono notevolmente distanziati: la dinamica dei prezzi rimane tutt’ora inchiodata, a tal punto che la BCE sta fallendo l’obiettivo assegnatole per mandato di portare il tasso di inflazione ad un livello “prossimo ma inferiore al 2%”, e neanche l’andamento del credito bancario sta rispondendo positivamente alle operazioni effettuate dall’istituto di Francoforte.

È quindi necessario rivolgere una critica a quanto sostenuto a gran voce dalle istituzioni in questi anni: la politica monetaria e le relative operazioni, aventi funzione la gestione dei tassi di interesse, di per sé non riescono ad attivare la spesa all’interno dell’economia, e né tanto meno l’enorme presenza di liquidità all’interno del sistema bancario può condizionare in qualche modo l’erogazione del credito bancario alla clientela. La base empirica di questi anni dimostra pertanto che le ricette economiche fondate esclusivamente sul conseguimento di una politica monetaria accomodante non possono riuscire a produrre un miglioramento delle condizioni economiche. La partita non è però finita qui, considerando che la macroeconomia fornisce anche strumenti di politica fiscale.

Quest’ultima, riguardando il complesso delle decisioni di spesa pubblica e di tassazione stabilite dal settore pubblico, presenta un’incidenza diretta sulla situazione finanziaria netta del settore in cui imprese e famiglie appartengono. Infatti, uno stimolo fiscale sotto forma di un disavanzo delle finanze pubbliche, ottenuto in particolare tramite una diminuzione delle tasse congiuntamente ad un aumento della spesa pubblica, porta di riflesso ad un immediato surplus nel conto finanziario del settore privato. Ed in questo la contabilità è molto chiara: un aumento della spesa pubblica comporta un equivalente incremento delle entrate del settore privato, così come una diminuzione della tassazione porta ad una riduzione delle uscite dello stesso settore, con il risultante aumento del risparmio netto privato. L’aumento di risorse finanziare di cui imprese e famiglie potranno godere si tradurrebbe in un miglioramento della situazione reddituale degli agenti economici, portando i consumatori ad accrescere le proprie spese e le aziende ad aumentare le relative vendite e ad assumere maggior personale, per fornire un’offerta che soddisfi l’accresciuta domanda di beni e servizi a loro rivolta. Investimenti privati e rilancio dell’occupazione troverebbero qui terreno fertile.

Quindi, a differenza della politica monetaria che fa leva sul tasso di interesse, cioè sul costo del denaro, al fine di attivare la spesa all’interno dell’economia, la politica fiscale è lo strumento che riesce direttamente a condizionare il volume di risorse finanziarie cui imprese e famiglie possono disporre. Pertanto, la diminuzione della tassazione e l’aumento della spesa pubblica sono le vie maestre per far tornare il tessuto economico a respirare.

Sebbene le soluzioni tecniche e teoriche non manchino, la volontà politica di farne buon uso non si scorge all’orizzonte. Infatti, i trattati europei cui i governi hanno deciso di vincolarsi, impediscono un utilizzo della politica fiscale in un’ottica di piena occupazione e stabilità dei prezzi, condannando la società economica all’austerità e, di conseguenza, alla morte per asfissia.