Settimana importante per il mercato italiano in quanto sono stati generati dei primi segnali operativi di rilievo in direzione rialzista. L’indice FTSE Mib si è lasciato alle spalle le ormai ex resistenze a 21.200 punti ed ora tenta l’approccio con la soglia psicologica a 21.500 punti.

Seduta positiva per i titoli finanziari ieri. Azimut, il migliore del listino, ha allontanato quota 18 euro e nelle prossime sedute potrebbe andare a testare i prossimi step collocati, sul grafico giornaliero, a 18,5 e 19 euro. Positivo il quadro tecnico di Poste Italiane; dopo il contatto con i supporti a 5,92 euro a inizio luglio il titolo ha avviato una veloce risalita. Importante una chiusura sopra quota 6 euro per confermare il cambio di sentiment e per sferrare l’attacco a quota 6,20 prima e a 6,44 euro in un secondo momento.

Nel post precedente abbiamo visto come lo spread tra il governativo Usa e quello tedesco, almeno in passato, abbia offerto segnali che hanno anticipato l’andamento dell’indice S&P 500. Se non avete letto il post, vi segnalo che sarebbe auspicabile farlo prima di leggere questo, altrimenti si rischia di non comprendere ciò che segue. Potete farlo andando QUI

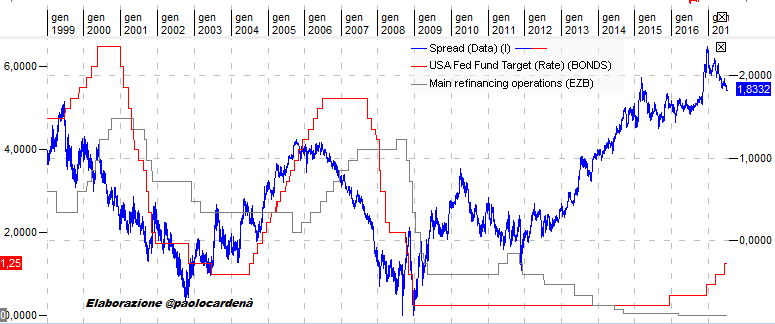

Ma come può essere spiegato l’andamento del differenziale del rendimento tra i due benchmark? Per rispondere a questa domanda, ci avvaliamo di un grafico.

Nel grafico è stato riportato l’andamento dello spread (linea blu, scala destra) tra il rendimento del decennale Usa e quello tedesco. Le linee più sottili che osservate fanno riferimento ai tassi delle due banche centrali: la Federal Reserve (linea rossa, scala sinistra) e la BCE (linea grigia, scala sinistra). Il grafico suggerisce che il differenziale dei rendimenti sia dovuto, oltre che alla divergenza del ciclo economico tra le due aree (non la chiamerei proprio divergenza, ma ritardo del ciclo economico dell’eurozona rispetto a quello Usa), anche al maggior interventismo (e alla rapidità) della Federal Reserve rispetto alla Banca Centrale Europea nel manovrare i tassi di interesse. Infatti, osservando la dinamica e la tempistica dei rialzi o dei ribassi dei tassi, si osserva che la FED anticipa, di molto, la BCE nelle manovre di politica monetaria, incidendo così sul differenziale dei rendimenti tra le due aree. Ovviamente i mercati, supportati anche dalla forward guidance, tendono a scontare in anticipo le decisioni delle banche centrali ed ecco che si determina un buon grado di correlazione tra la dinamica del differenziale dei rendimenti e la politica monetaria delle banche centrali (soprattutto della FED): correlazione, quella tra il differenziale dei rendiemnti e tassi della FED, che sembra essere stata inficiata,a partire dal 2009, per effetto del quantitative easing delle due banche centrali: prima la Fed e poi, dal 2015, anche la Bce. Quando la Fed arriva arriva alla fine del ciclo rialzista, ossia quando le condizioni monetarie e finanziarie diventano più severe, i mercati iniziano la discesa riflettendo prospettive di utili meno favorevoli,o addirittura in contrazione,.per le imprese Il grafico che segue conferma quanto appena detto.

Avvalendoci di un grafico che avevo già pubblicato QUI, e allungando l’orizzonte temporale (di 100 anni), otteniamo il medesimo risultato, in quanto, secondo BofA Merrill Lynch, la fine dei cicli restrittivi della Fed sono coincisi tutti con l’inizio di eventi finanziari che hanno portato alla caduta, più o meno profonda, degli indici.

Per terminare il nostro ragionamento, è utile osservare che, secondo il dot plot della Fed (è un grafico che sintetizza le indicazioni dei membri del Consiglio della banca centrale Usa sul livello appropriato dei tassi americani per la fine dell’anno in corso e dei due successivi, oltre che a lungo termine) i tassi sono previsti vicini al 2.90% (impresa ardua, a mio avviso) per la fine del 2019 (oggi all’1.25%) e al 3% nel lungo termine.

Fonte: Bloomberg

Inoltre, la FED sembrerebbe intenzionata, già dal prossimo autunno, a ridurre il bilancio (seppur gradualmente) contribuendo così ad inasprire, almeno in parte, le condizioni monetarie.

La prima lezione di ieri è che il nostro John aveva dannatamente ragione, ” …la perniciosa inutilità della politica monetaria e di una banca centrale e i rischi che derivano dal fare affidamento su di essa sono oggi una realtà.”

Tutto e il contrario di tutto, questa è stato il messaggio della Yellen e dei suoi colleghi in questi ultimi anni e mesi.

Infatti dal gennaio del prossimo anno gli avvoltoi di Goldman Sachs avranno un loro uomo alla guida della Federal Reserve…

New York, 12 lug. (askanews) – Gary Cohn è il candidato preferito del presidente statunitense, Donald Trump, per la guida della Federal Reserve, incarico che sarà libero all’inizio del 2018, con la scadenza del mandato di Janet Yellen. Secondo indiscrezioni di Politico, Donald Trump è sempre più orientato verso la nomina dell’ex presidente ed ex direttore operativo di Goldman Sachs, ora direttore del National Economic Council, agenzia federale che dà al presidente consulenza su questioni economiche interne e internazionali. È dunque sempre meno probabile che Yellen sia confermata per un secondo mandato, ipotesi apertamente esclusa da Trump durante la campagna elettorale e ribadita dopo il suo ingresso alla Casa Bianca. Cohn sarebbe il primo presidente della Fed non economista in quarant’anni: l’ultimo era stato G. William Miller, che ha ricoperto l’incarico per poco più di un anno durante la presidenza di Jimmy Carter.

Bene così, la nemesi continua, l’uomo giusto al posto giusto per far nuovamente collassare il sistema finanziario americano.

La frase che identifica tutto lo smarrimento e l’incapacità di interpretare questa fase storica è tutta racchiusa in queste quattro parole…

“Non sarà necessario un forte aumento dei tassi d’interesse nei prossimi due anni per arrivare ad ottenere una politica monetaria neutrale, considerando che al momento sono già abbastanza bassi rispetto agli standard storici”.

Poi la solita ovvietà…

“Lasciatemi affermare nel modo più forte possibile che concordo con chi sostiene che la tendenza del debito federale statunitense è insostenibile, può danneggiare la produttività e gli standard di vita degli americani.”

Premesso che non è il debito che ha danneggiato e continuerà a danneggiare gli standard di vita degi americani, il Giappone insegna un’altra storia e da bambina la nostra nonnina queste cose le sapeva, loro i banchieri centrali le sanno, male che vada basta stampare…

Nonna Yellen oggi ha detto che il debito USA è insostenibile…nessun problema! 😉 pic.twitter.com/YFU2UkN9Or

Aspetta, aspetta come è quella sulla fine del dollaro, a si come quella della fine del mondo dei Maya!

C’è tutto un mondo pieno zeppo di incertezza nella testa dei banchieri centrali, loro però hanno la fortuna di avere di fronte un mercato drogato, che non si interroga sull’attendibilità di chi sta portando avanti la politica monetaria, hanno solo bisogno di liquidità anche se non risolverà la crisi, e ieri, la Yellen ha suggerito che ne avranno per molto tempo ancora, anche se il cigno nero ormai si è alzato in volo.

L’araba fenice secondo il nostro modello sta volando in mezzo agli ultimi bagliori di questo folle rialzo dove come vedremo sabato sera, non ha nessun modello storico fondamentale che la supporta, sembra davvero di assistere all’ultima batteria di fuochi di uno spettacolo pirotecnico, fuori tutto dentro tutti.

L’avvertimento che i tassi ormai sono vicini al loro punto di equilibrio conferma le nostre tesi, l’intera audizione della Yellen di ieri ci da ragione, questi rendimenti sul medio e lungo termine sono un’occasione strepitosa, il 3 % nel breve è pura illusine.

… il Comitato continua a prevedere che il tasso neutrale a lungo termine rischia di rimanere al di sotto dei livelli che hanno avuto in precedenti decadi.

Allucinante è la dichiarazione scritta di ieri …

“Vedo grandi probabilità uguali che la performance dell’economia statunitense sarà un po ‘ più forte o un po’ meno forte di quanto attualmente proiettiamo …”

La prossima volta chiamate un bambino, dateli in mano un monetina, fatela lanciare e avete risolto il vostro problema, allucinante un po di più o un po di meno… e chi la studia la storia, chi ha il coraggio di dire la verità, soprattutto partendo dalla seria ipoteca del debito.

Ma davvero qualcuno è cosi ingenuo da credere che la Federal Reserve sia smarrita di fronte alla mancanza di crescita dei salari e alla persistente anemicità dei consumi delle famiglie americane?

Mentre loro vi raccontavano della piena occupazione, noi in questi anni vi abbiamo spiegato ogni giorno, ogni minuto per quale motivo, la storia insegna che non vi sarà per anni alcun rischio di inflazione, perchè questa è una deflazione da debiti…

…per quale motivo, nulla sarà più come prima, dalle tendenze demografiche a quelle migratorie, ma evidentemente l’esposizione mediatica ha la meglio, coloro che hanno fallito oggi vi raccontano come uscire dal fallimento utilizzando gli stessi strumenti commettendo gli stessi errori che hanno portato alla crisi.

Ieri l’apoteosi, l’ABI Associazione Bancari Italiani ha solennemente dichiarato che…

E’ dal 2009 che scriviamo grazie ai suggerimenti della storia che le banche sono in gran parte tecnicamente fallite nella crisi del 2008 e che andavano nazionalizzate, ma nessuno ci ha dato retta, ovviemente per opportunismo politico e ora, solo ora, Pattueli ringrazia il Governo per aver eliminato i rischi sistemici dal mondo bancario… STRALOL, ci vediamo nei prossimi anni!

Ma quali riforme, grazie per il momento ai soldi dei contribuenti italiani!

A stento trattengo lo sdegno per l’ennesima affermazione di chi doveva prevenire e vigilare, Bankitalia, gente che quotidianamente dormiva, la dichiarazione di Visco secondo la quale ormai ci sono troppi bancari in giro e che bisogna ridurre lo stipendio e via dicendo.

Calma e sangue freddo ragazzi, questi con il loro stipendio rubano il lavoro a centinaia e centinaia di famiglie, producendo macerie sulle quali poi altri verano lacrime o vedono distrutti dignità e futuro.

Una strategia rara e forse senza precedenti, dicono gli operatori del mercato obbligazionario sovrano, una strategia a termine con una data sola il 21 di luglio, il giorno prima Draghi annuncerà la politica monetaria della BCE.

In attesa dei dati di domani, davvero interessanti visto l’odierno discorso di oggi della Yellen sui prezzi al consumo e sulle vendite al dettaglio, qualcuno sembra aver piazzato una scommessa da 10 milioni di dollari sul crollo o sul volo dei nostri tesorucci che oggi hanno festeggiato il ritorno delle colombe, dopo giorni di passione. Non solo anche la stagione delle trimestrali entra nel vivo soprattutto con i risultati delle banche e dal trading arriveranno pessime notizie.

Noi stiamo lavorando notte su notte, con qualche sfumatura in bianco, in questi ultimi giorni, per darvi un quadro il più completo possibile prima di prenderci una salutare pausa, la tensione alla massima trasparenza e condivisione di ogni possibile variabile è totale. Non dimenticate però che per continuare ad andare controcorrente, fornirvi analisi di qualità abbiamo bisogno del Vostro sostegno.

L’appuntamento per chi ci sostiene o vuole liberamente sostenere il nostro viaggio è per sabato sera, con una nuova puntata dei manoscritti di Machiavelli…

Appare soltanto in tempi di pace e prosperità, e scompare nei tempi bui…

VN:F [1.9.20_1166]

please wait…

Rating: 10.0/10 (9 votes cast)

VN:F [1.9.20_1166]

Rating: +7 (from 7 votes)

YELLEN: IL TEMPO E’ SCADUTO!, 10.0 out of 10 based on 9 ratings

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish. Cookie settingsACCEPT

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Settimana importante per il mercato italiano in quanto sono stati generati dei primi segnali operativi di rilievo in direzione rialzista. L’indice FTSE Mib si è lasciato alle spalle le ormai ex resistenze a 21.200 punti ed ora tenta l’approccio con la soglia psicologica a 21.500 punti.

Settimana importante per il mercato italiano in quanto sono stati generati dei primi segnali operativi di rilievo in direzione rialzista. L’indice FTSE Mib si è lasciato alle spalle le ormai ex resistenze a 21.200 punti ed ora tenta l’approccio con la soglia psicologica a 21.500 punti.