Author: icebergfinanza Finanza.com Blog Network Posts

Da sempre suggerisco che per osservare da vicino le future dinamiche economico/finanziarie globali bisogna guardare all’America, a quello che accade in America, la crisi del 2008 è nata li, la prossima crisi nascerà negli Stati Uniti d’America, come sempre è stato nella storia del mondo occidentale. L’episodio delle elezioni italiane per il momento è semplicemente un episodio qualunque, una tempesta in un bicchiere d’acqua per il momento.

La scintilla che ha fatto crollare ieri i mercati americani intorno alla mezzanotte italiana è tutta qui…

Il consigliere economico del presidente Usa voleva fargli cambiare idea sulle tariffe su acciaio e alluminio

America 24

Cohn, l’uomo di Wall Street ha fallito, la linea protezionista ha vinto!

“A volte le guerre commerciali non sono così male”, ha spiegato Trump senza tanti giri di parole, ribadendo con forza: “Metteremo i dazi su acciaio e alluminio, non abbiamo altra scelta per proteggere i nostri lavoratori e le nostre imprese. Per decenni altri Paesi si sono avvantaggiati a discapito degli Stati Uniti, ora basta”.

In una conferenza stampa congiunta con il primo ministro svedese, Trump ha confermato che non ha ancora cambiato idea, ribadendo che “stiamo preparando i dazi sull’acciaio.”

Durante la conferenza, Trump ha anche colpito di nuovo l’Europa, dicendo che il vecchio continente è stato “particolarmente duro” con gli Stati Uniti nel commercio e ha suggerito che l’Europa potrebbe “fare un accordo” per evitare i dazi.

Nella sostanza pure rivolgendosi a Canada e Messico, per riscrivere l’accordo NAFTA, Trump sta cercando di imporre nuovi accordi.

L’attacco più violento però è riservato alla Cina e al suo acciaio.

In serata però le dimissioni di Cohn suggeriscono che Trump non ha affatto cambiato idea anzi. Come riporta Bloomberg..

L’amministrazione Trump sta considerando una stretta senza precedenti sugli investimenti di Pechino negli Stati Uniti e l’imposizione di dazi su una larga fetta delle importazioni dalla Cina. L’obiettivo sarebbe quello di punire il paese guidato da Xi Jinping, accusato di furto sul fronte dei diritti di proprietà intellettuale. Lo riporta l’agenzia Bloomberg citando fonti vicine al dossier.

La risposta non si fa attendere…

“Dazi sui prodotti agricoli Usa” La Cina minaccia Trump

Il segretario americano al Tesoro, Steven Mnuchin, tenta di rassicurare spiegando che “gli Stati Uniti non vogliono guerre commerciali”.

Le voci che circolano a Washington, parlano di oltre 1000 miliardi di dollari colpiti dai dazi, una cifra in grado di far collassare l’intero commercio globale, anche se si esagera visto che gli Usa importano dalla Cina 450 miliardi di dollari al massimo.

Per chi guarda solo all’America suggerisco di osservare pure l’Europa che non è immune da responsabilità in una eventuale guerra commerciale…

BRUXELLES – La Commissione Ue ha deciso di prorogare per altri cinque anni i dazi antidumping già in vigore sui tubi d’acciaio inossidabile senza saldature provenienti dalla Cina. Le misure, imposte nel 2011 e che vanno dal 48,3% al 71,9%, sono state estese dopo l’indagine avviata da Bruxelles a dicembre 2016 che ha dimostrato che, senza dazi, il mercato europeo sarebbe di nuovo stato inondato dall’acciaio cinese con danni soprattutto per i produttori di Francia, Spagna e Svezia. Sono 53 in totale le misure Ue in piedi per proteggere la siderurgia europea, di cui 27 contro prodotti cinesi.

Come ovvio c’è molta preoccupazione in America da parte delle imprese che potrebbero essere colpite dalla guerra commerciale, come ha suggerito più volte in questo ultimo anno il nostro Machiavelli…

I produttori americani di alluminio sono “profondamente preoccupati” dalla volontà del presidente Donald Trump di introdurre dazi generalizzati del 25% sull’acciaio e del 10% sull’alluminio. Per questo, attraverso la Aluminum Association hanno scritto una lettera al leader Usa consigliandogli di cambiare piani e offrendogli delle alternative. Tra queste, ci sono misure mirate contro la Cina ed esenzioni per Canada e, tra gli altri, i Paesi europei.

“Temiamo che le tariffe proposte possano fare più male che bene”, recita la missiva scritta da Heidi Brock, Ceo e presidente dell’associazione che raggruppa 114 produttori e altre aziende tra cui Alcoa, Vulcan e Rio Tinto Alcan che complessivamente danno lavoro a 713.000 persone in Usa.

“Sfortunatamente le tariffe proposte faranno ben poco per affrontare il problema fondamentale di un eccesso enorme di capacità produttiva di alluminio in Cina, ma avranno conseguenze per la filiera produttiva con partner commerciali vitali che rispettano le regole”, continua la lettera.

Si tratta di un commento che echeggia quello diffuso da Alcoa la settimana scorsa, quando Trump preannunciò la mossa. Alcoa “apprezza” l’attenzione ricevuta dall’amministrazione Trump ma che crede che “partner commerciali vitali” come il Canada debbano essere esclusi dai dazi.

Il produttore di motociclette americano, Harley-Davidson, sostiene che le ritorsioni di altri paesi sui dazi che Donald Trump vuole imporre su alluminio e acciaio potrebbero avere “un impatto notevole” sulle proprie vendite. La settimana scorsa, la Commissione europea ha minacciato dazi sulle importazioni delle moto simbolo degli Stati Uniti per rispondere alla decisione di Trump.

Harley in una nota ha fatto sapere di essere a favore del libero mercato e che i dazi voluti dal presidente americano faranno salire i costi della produzione di beni in alluminio o in acciaio. Secondo quanto annunciato la settimana scorsa, nei prossimi giorni il presidente Usa firmerà un documento per imporre costi in ingresso del 10% per l’alluminio e del 25% per l’acciaio prodotto fuori dagli Stati Uniti. America 24

Nel frattempo in Italia si incomincia a guardare alle possibili soluzioni di coalizione per un nuovo Governo in questa analisi con intervista del Corriere della Sera …

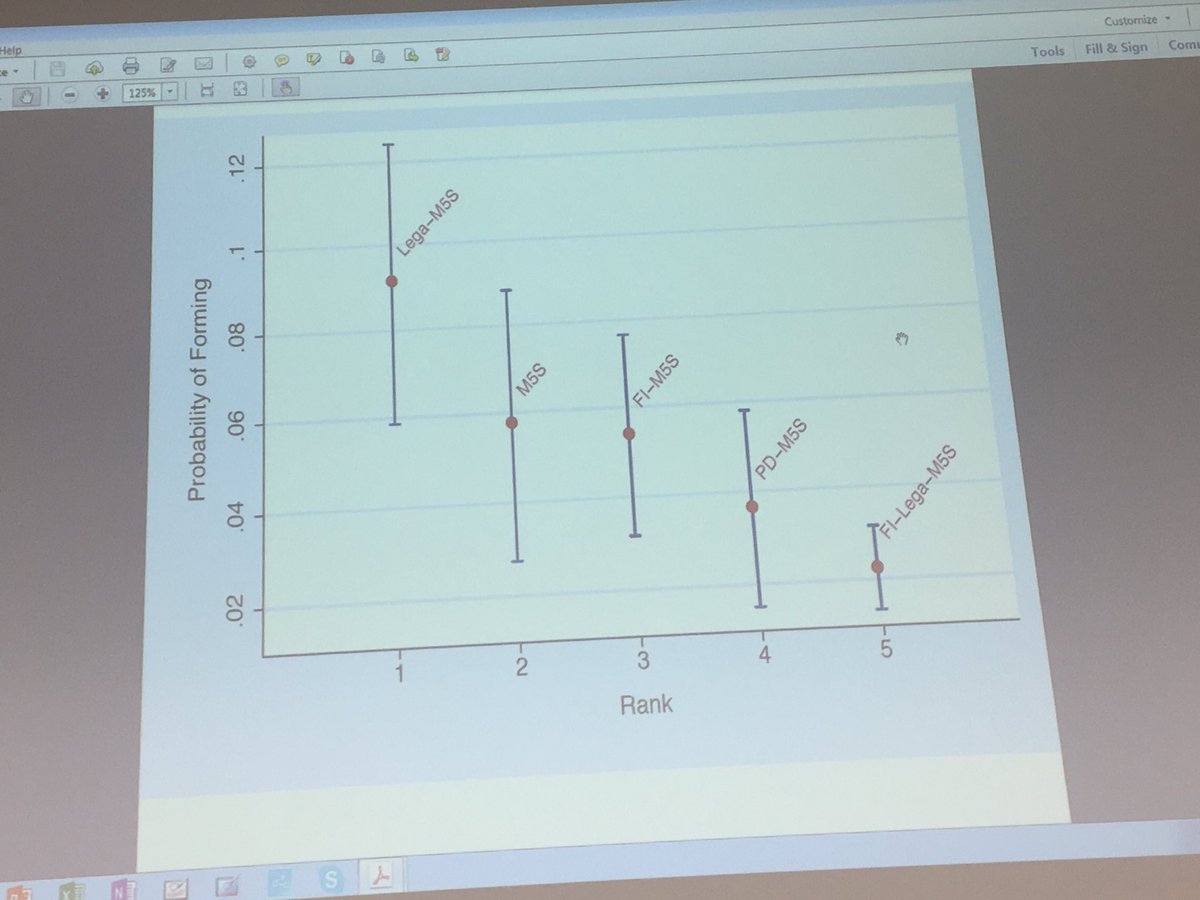

Più o meno ci siamo, quello che la logica dice, ovvero quello che ha maggiore probabilità di accadere lo vediamo in questa analisi del professor Lanny Martin che insegna scienze politiche alla Bocconi…

Ovviamente l’intesa più probabile e forse naturale è quella tra il Movimento Cinque Stelle e la Lega, che avrebbe durata massima di due anni, secondo il modello, per noi giusto il tempo di un governo programmatico che si impegni a cancellare il Pareggio di Bilancio dalla Costituzione, il vincolo anacronistico del 3 %, cambiare la legge Fornero e cancellare il JobsAct ripristinando l’articolo 18, con semplificazione fiscale e nuova legge sull’immigrazione, che guardi all’accoglienza ma con criteri ben definiti.

State sintonizzati, EPIC MOMENT 2018 è solo all’inizio!

VN:F [1.9.20_1166]

Rating: 0.0/10 (0 votes cast)

VN:F [1.9.20_1166]