Partiamo da qui, da un minimo di informazione economico/finanziaria, ormai una rarità in mezzo a questo casinò…

Come riporta il sito di Borsa Italiana,L’indice USA Pending home sales

…misura le vendite di case in corso e rappresenta un importante indicatore per il settore immobiliare. Tuttavia dopo la recente crisi economica legata ai mutui subprime tale indice ha assunto una maggiore valenza e viene annoverato tra gli indicatori economici rappresentativi dello stato di salute dell’economia. L’indice viene considerato dalla National Association of Realtors il più importante indicatore del settore immobiliare in grado di offrire segnali aggiuntivi sulla direzione del mercato rispetto ad altri indicatori correnti. (…) L’indicatore nel dettaglio si riferisce alle vendite di abitazioni mono-familiari per cui è già stato stipulato il contratto preliminare di acquisto e per cui la transazione non è ancora stata conclusa. E’ importante sottolineare che l’indice non fa riferimento alle vendite di case nuove ma alle case già esistenti e pertanto quantifica solo i passaggi di proprietà.

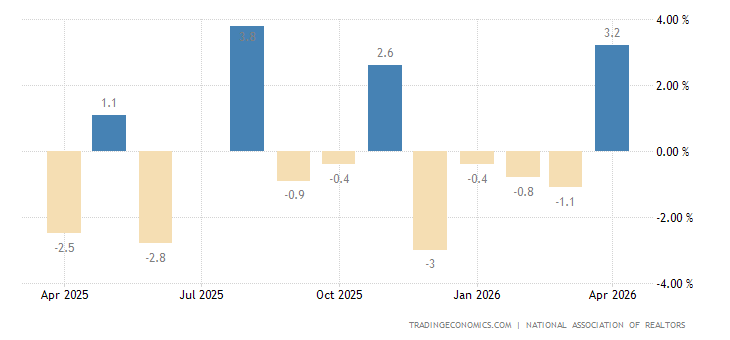

Qui sotto avete l’indice Pending home sales …

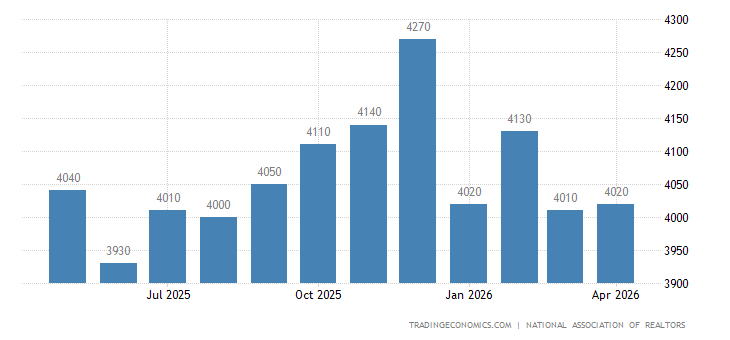

… e qui sotto ancora la dinamica delle vendite di case esistenti…

Fin qui, più o meno le cose quadrano, peccato che venga annoverato tra gli indicatori economici rappresentativi dello stato di salute dell’economia, si tratta di transazioni finanziarie e un aumento di tali transazioni è solitamente visto come un segnale di fiducia per il mercato. Non dimenticate che stiamo parlando del più importante mercato immobiliare americano, vale il 90 % del mercato complessivo.

Quindi, vista la dinamica, la fiducia è in calo, lo stato di salute dell’economia non buono!

Poi però arrivano loro e tirano fuori dal cilindro il coniglio bianco arrosto della credulità popolare, registrando uno dei più imponenti balzi percentuale mensili della storia delle vendite di nuove abitazioni, come non si vedeva da almeno 28 anni, dal 1992 !!!!.

A settembre le vendite di case nuove negli Stati Uniti sono cresciute a sorpresa e a passo veloce, portandosi al massimo da ottobre 2007. Secondo quanto riportato dal dipartimento del Commercio americano, il dato è balzato del 18,9% rispetto al mese precedente a 667.000 unità.(…)

Per settembre gli analisti attendevano un calo dello 0,9% a 555.000 unità. (America24)

Fantastici questi analisti, prevedevano un calo e invece è uscito uno dei più spettacolari rialzi della storia, ma la colpa non è loro o non ci arrivano, o siamo di fronte alla più spettacolare truffa della storia del mercato immobiliare americano.

Nonostante due uragani che hanno colpito il sud dell’America a fine agosto e all’inizio di settembre, più della metà delle vendite che hanno stabilito il nuovo record sono state fatte al SUD che ha registrato un aumento del 26 % !!!!

Magari nella Florida, si certo magari qualche contratto firmato in agosto potrebbe essere stato rimandato a settembre, se vogliamo una spiegazione razionale, forse chi ha perso la casa ha sottoscritto un nuovo acquisto, visto che il rilevamento dei dati avviene al momento della firma del preliminare.

Per il resto mentre Trump fa sapere che Yanet Yellen li piace, è stata fantastica in questi anni e che il mercato americano sale grazie a lui, gli altri tutti con il nasino all’insù ad ascoltare cosa dirà Mario Draghi.

Alcuni si spingono a dichiarare che sarà la riunione più importante degli ultimi anni, mentre per noi cambierà poco o nulla, non tanto nelle dichiarazioni che avranno qualche nuova sfumatura, ma perché la deflazione da debiti è qui per accompagnarci per almeno altri dieci anni.

Quindi tassi invariati e nessuna possibilità di aumento nei prossimi cinque anni almeno, noi suggeriamo per i prossimi dieci, di inflazione nessuna traccia, ormai la deflazione salariale domina ovunque, nei prossimi anni assisteremo ad un’esplosione di licenziamenti nella prossima crisi. Quindi la solita retorica, tante chiacchiere ma non potrà evitare di prendere decisioni, dimensione e durata del “finto tapering”.

A noi interessa poco, la strada è segnata, la nostra scommessa restano tassi negativi ovunque nei prossimi anni!

Appare soltanto in tempi di pace e prosperità, e scompare nei tempi bui…

VN:F [1.9.20_1166]

VN:F [1.9.20_1166]

Autore: icebergfinanza Finanza.com Blog Network Posts