Dopo aver raggiunto e superato i massimi, il COT report di illustra un quadro che va verso ad una moderata correzione. Nulla di catastrofico. Analisi del COT Report del CFTC. [Guest post]

Cari amici, nella settimana appena trascorsa è proseguita la bonaccia sui mercati finanziari internazionali e gli indici azionari Usa hanno nuovamente ritoccato i loro massimi storici. Trattasi certamente di un momento di particolare euforia ma, visto il persistere, a livello globale, delle favorevoli condizioni macro-economiche degli ultimi anni, che assicurano, anche per il futuro prossimo, una crescita dell’economia moderata e non inflazionistica, non possiamo certo parlare di esuberanza irrazionale dei mercati. In realtà siamo di fronte ad un processo di riallineamento delle quotazioni azionarie ai propri valori di equilibrio, dopo due anni particolarmente difficili, in cui l’ S&P 500 è cresciuto complessivamente meno del 10 %.

Anche in quest’ultima settimana lo scenario intermarket ha, peraltro, riconfermato appieno tutti i principali trends economici e finanziari degli ultimi anni. Innanzitutto è stata ribadita la forza del dollaro Usa ( + 0, 9 % ) che accompagna sin dall’origine il lungo rally dell’azionario. Preoccupa invece la forza dello Yen non supportata da una corrispondente vitalità dell’economia nipponica. Le commodities, invece, dopo un consistente rimbalzo, son già 6 settimane che mostrano nuovamente segnali di debolezza. Ciò, da un lato, ci conferma che, anche nel prossimo futuro, la crescita economica mondiale resterà moderata, e dall’altro, che i costi delle imprese ne saranno certamente favoriti, assicurando di conseguenza una crescita dei propri utili. Anche il mercato obbligazionario, caratterizzato ormai da anni da tassi decrescenti, ci dà conferma del particolare scenario macroeconomico attuale. Tassi in discesa segnalano, infatti, un’anemicità della crescita economica ma, nel contempo, garantiscono alle imprese costi di finanziamento dei propri investimenti davvero esigui, che contribuiscono a comprimere i propri costi, e di conseguenza, ad ampliare i propri utili. In tale scenario macroeconomico, caratterizzato dalla compressione dei maggiori costi di produzione ( materie prime, capitale e lavoro ) ipotizzare, come molti fanno, imminenti crolli dell’azionario, è, a mio avviso, un madornale errore. Sino a quando non si manifesteranno tensioni inflattive sui predetti fattori produttivi, anche in presenza di una debole domanda aggregata, gli utili delle imprese quotate continueranno infatti a crescere, e di conseguenza cresceranno anche le loro quotazioni azionarie. Nessuna sorpresa, pertanto, per i nuovi massimi storici del nostro benchmark azionario mondiale, l’S&P 500, che grazie ad un ulteriore rialzo dello 0,62 %, raggiunge quota 2.175 punti.

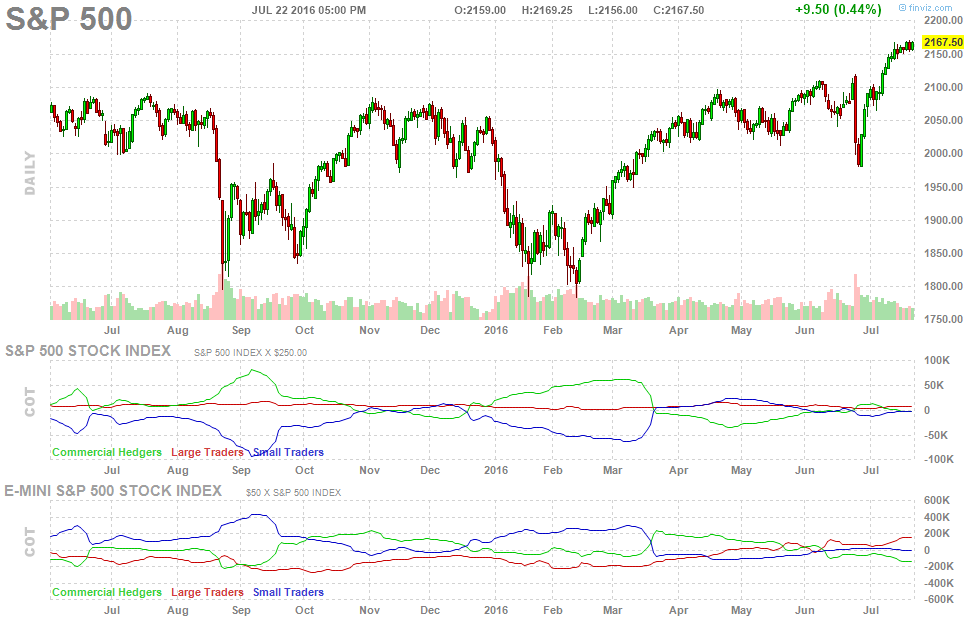

Ciò premesso, passo ad esaminare i nuovi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 46.020

Large Traders : + 54.586

Small Traders : – 8.566

Anche questa settimana, si riconferma e si consolida, la non ricorrente configurazione generale del mercato dei derivati azionari Usa in auge ormai da ben 3 mesi. Nell’ultima ottava si sono, peraltro, registrate movimentazioni davvero ingenti, pari a ben 27.936 contratti. In particolare, i Large Traders, notoriamente trend following, si mostrano particolarmente entusiasti dei recenti record dell’azionario, ed in sola ottava acquistano ben 27.412 contratti long, raddoppiando di fatto la consistenza della loro attuale posizione Net Long. Gli Small Traders, invece, neanche in questo particolare frangente favorevole per i mercati azionari si lasciano convincere, acquistano infatti solo 524 contratti long, e confermano, come al solito erroneamente, la loro inusuale ed insolita posizione Net Short. I Commercial Traders, infine, colgono finalmente l’occasione per cedere agli altri operatori l’intero lotto dei 27.936 contratti long, e ritornano, dopo molti mesi, in una consistente ed abituale posizione di copertura, Net Short, a protezione dei loro investimenti. La contraddittoria configurazione del mercato dei derivati azionari Usa in auge, sembra dunque consolidarsi e rafforzarsi. A dire il vero, ciò non ci piace affatto, perché la stessa potrebbe portare ad eccessi rialzisti ingiustificati, successivamente da correggere con il ritorno inevitabile di mercati estremamente volatili. La nostra view sui mercati azionari, ribadita peraltro costantemente nel tempo, è invece quella sopra esposta. Debole domanda aggregata, moderata crescita economica, compressione dei costi aziendali, ed utili anch’essi in moderata crescita. Tali condizioni, in passato, hanno assicurato una crescita annua delle quotazioni azionarie mediamente pari all’8,6 %. Sulla base di tali presupposti la nostra previsione per fine anno 2016 è di un S&P 500 a quota 2.220 punti. Oggi siamo già a quota 2.175, ossia a soli 45 punti dal nostro target, è pertanto auspicabile una stasi dell’attuale up-trend, in caso contrario sarà poi il mercato ad incaricarsi di riportare le quotazioni sul sentiero di un trend sostenibile. Per noi traders è comunque preferibile che ciò non accada, e che i mercati seguano un percorso quanto più possibile lineare ed armonico.

Futuro che si prospetta, pertanto, a rischio di eccessi, che cercherò, comunque, di tradare con il mio originale trading system, fondato sullo sfruttamento e sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei professori Jegadeesh e Titman, ed illustrati nel mio sito http://longtermmomentum.wordpress.com/. Dopo quest’ultima settimana, il mio portafoglio, “ Azioni Italia – LTM “, registra una perdita annua pari al 6,93 %. Performance negativa, influenzata dalle particolari difficoltà vissute dal listino italiano, che registra, a sua volta, una perdita annua, misurata dal Ftse All Share, pari al 20,80 %. Conseguita, pertanto, in un contesto di mercato particolarmente avverso, una sovra-performance del 13,87 % che ci fornisce, senza dubbio, ulteriori conferme sulla bontà delle indicazioni operative derivanti dalle ricerche dei due noti professori Usa. In coerenza con la mia view di medio e lungo termine, questa settimana riduco ulteriormente dal 90 all’ 80 % le mie posizioni long sulla borsa italiana, ed incremento sino al 20 % le mie posizioni corte, assumendo di conseguenza una posizione Net long pari al 60 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ Azioni Italia – LTM “ può consultare, se vuole, direttamente il mio sito. Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di Intermarketandmore buon trading.

Lukas

VN:F [1.9.20_1166]

Rating: 10.0/10 (1 vote cast)

WALL STREET: qualche flebile segnale di debolezza all’orizzonte, 10.0 out of 10 based on 1 rating

Autore: Finanza.com Blog Network Posts