Anche se lo SP500 è ad un passo dai massimi, sembra che ci sia da parte degli operatori poca convinzione che certi livelli vengano superati. Analisi del COT Report del CFTC. [Guest post]

Cari amici, nella settimana appena trascorsa, gli investitori, ancora molto preoccupati dalle conseguenze economiche della Brexit e dalle sempre più incombenti crisi bancarie europee, sono andati spasmodicamente alla ricerca di lidi e porti considerati da sempre sicuri nell’ambito dei mercati finanziari internazionali.

Lo scenario intermarket ha evidenziato, infatti, un ulteriore incremento dello 0,7 % delle quotazioni del dollaro Usa, da sempre considerato valuta rifugio. Analoga fuga si è registrata verso lo Yen giapponese che ha raggiunto le siderali quotazioni di 100 nei confronti del dollaro e di 111 nei confronti dell’euro. Fuga dal rischio che ha inevitabilmente interessato anche l’oro, bene rifugio per eccellenza, la cui quotazione è salita sino a quota 1367 dollari per oncia. Le preoccupazioni per la crescita economica, soprattutto in Europa, hanno invece spinto al ribasso il mercato delle commodities che, in una sola ottava, stornano del 3 % in termini reali.

Evidentissima la fuga dal rischio anche nell’ambito del mercato obbligazionario. I rendimenti sui titoli decennali americani perdono, infatti, altri 9 bps, ed arretrano sino a quota 1,37 %, nonostante la pubblicazione di dati eccellenti sul mercato del lavoro Usa. Sempre acquistatissimo anche il bund decennale della Germania, nonostante il fatto che i suoi rendimenti si siano ormai inabissati a quota – 0,20 %. Con tali premesse era lecito attendersi un coerente storno del mercato dell’equity, che invece ha riguardato solo l’Europa ed il Giappone e non Wall Street. Il nostro benchmark azionario mondiale, l’S&P 500, chiude, infatti, l’ottava con un ulteriore rialzo dell’1,28 %, che lo riporta davvero ad un soffio dai suoi massimi storici. Evidentemente, i capitali in uscita dall’Europa ed alla disperata ricerca di rendimenti, considerano, in questo particolare momento, anche la piazza azionaria americana un porto sicuro dove allocare i propri investimenti.

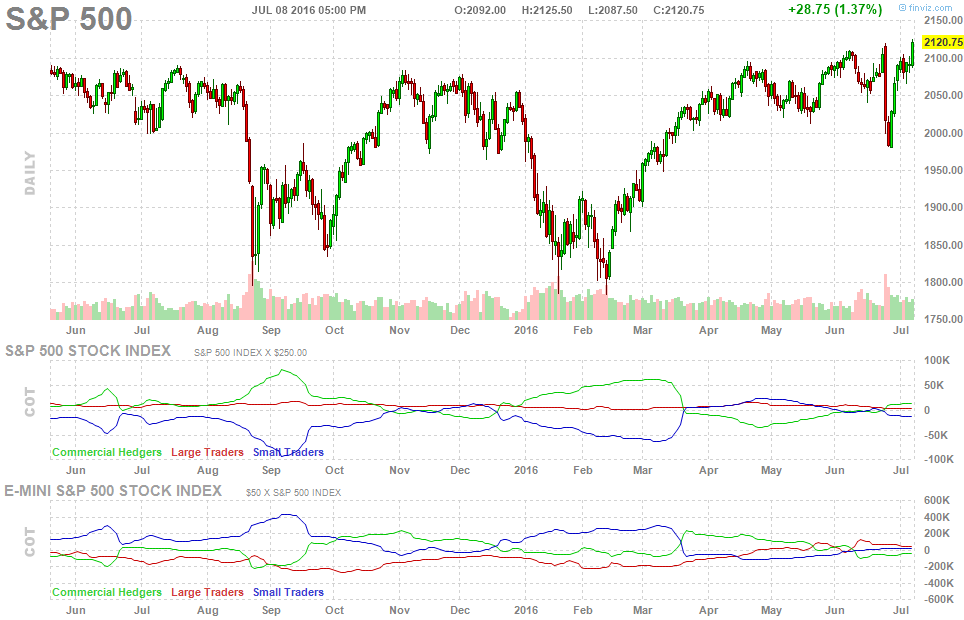

Ciò premesso, passo ad esaminare i nuovi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 17.115

Large Traders : + 31.942

Small Traders : – 14.827

In perfetta coerenza con lo scenario intermarket sopradescritto, anche questa settimana, si riconferma pertanto il sentiment negativo nel mercato dei derivati azionari Usa. Nell’ultima ottava si sono, infatti, registrate soltanto delle esigue movimentazioni, pari a 6.402 contratti. Movimentazioni che hanno peraltro lo stesso segno e la stessa direzione di quelle della scorsa settimana. In particolare, gli Small Traders confermano, ancora una volta, tutto il loro scetticismo sulle prospettive del mercato azionario Usa, cedono infatti altri 4.944 contratti long, e portano la consistenza della loro insolita posizione Net Short sui livelli più elevati degli ultimi 6 anni. I Large Traders, invece, pur non mostrandosi particolarmente entusiasti, cedono soltanto 1.458 contratti contratti long, e rimangono ancora saldamente, ed in solitudine, in posizione Net Long. I Commercial Traders, devono pertanto intervenire ancora un volta in acquisto, acquisendo l’intero lotto dei 6.402 contratti long, che riduce ulteriormente l’entità della loro abituale posizione di copertura, Net Short. Come valutare l’apparente contraddizione di un sentiment negativo associato ad un mercato azionario in salita ? Chi segue da tempo il mio settimanale commento sa bene che, anche negli ultimi difficili 12 mesi, ho sempre avuto una view positiva sulle prospettive del mercato azionario Usa. View non condivisa da molti, soprattutto dagli Small Traders americani che da mesi stazionano in una, per loro, insolita ed anomala posizione Net Short. Evidentemente in loro sono ancora molto vivi i ricordi e le ferite del terribile crollo del 2008. E’ pertanto molto probabile che le “ Mani Forti “ del mercato tentino di vincere le loro resistenze abbattendo in questa ottava i vecchi massimi del mercato. Tale evento potrebbe infatti far venire psicologicamente meno i timori dei piccoli investitori e sostenere un’ulteriore gamba di rialzo delle quotazioni azionarie Usa e mondiali. Sarebbe comunque una forzatura che se non assecondata potrebbe poi indurre nuova volatilità e nuova incertezza sui mercati.

Personalmente preferirei una diversa evoluzione, ossia che nelle prossime settimane maturasse una partecipazione più corale al mercato che garantirebbe poi una crescita più solida, e soprattutto più lineare, delle quotazioni, da sostenere comunque attraverso un’auspicabile accelerazione della crescita economica a livello globale.

Futuro che si prospetta, pertanto, ancora molto incerto ed imprevedibile, che cercherò, comunque, di tradare con il mio originale trading system, fondato sullo sfruttamento e sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei professori Jegadeesh e Titman, ed illustrati nel mio sito http://longtermmomentum.wordpress.com/. Dopo quest’ultima settimana, il mio portafoglio, “ Azioni Italia – LTM “, registra una perdita annua pari al 10,25 %. Performance negativa, influenzata dalle peculiari difficoltà vissute dal listino italiano, che registra, a sua volta, una perdita annua, misurata dal Ftse All Share, pari al 24,22 %. Conseguita, pertanto, in poco più di 6 mesi, in un contesto di mercato particolarmente avverso, una sovra-performance del 13,97 % che ci fornisce nuove conferme sulla bontà delle indicazioni operative derivanti dalle ricerche dei due noti professori Usa. In coerenza con la mia positiva view di medio e lungo termine, anche questa settimana riconfermo, per il 100 % del mio portafoglio, la mia esposizione long sulla borsa italiana. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ Azioni Italia – LTM “ può consultare, se vuole, direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di Intermarketandmore buon trading.

Lukas

VN:F [1.9.20_1166]

Rating: 10.0/10 (1 vote cast)

WALL STREET: attacco ai massimi? Gli operatori però non sembrano convinti, 10.0 out of 10 based on 1 rating

Autore: Finanza.com Blog Network Posts