Lo sviluppo delle fonti rinnovabili e dell’efficienza energetica tracciato dal Pniec è elevato, ma ci sono dubbi sulla road map.

Nel 2018 si conferma il trend positivo della potenza installata di nuovi impianti alimentati da fonti rinnovabili in Italia, con nuove installazioni per circa 1.162 MW, rispetto ai 900 MW installati nel 2017 e i 778 del 2016, dopo il rallentamento del biennio 2014-15 e ciò è sintomo di un mercato che mostra una certa “vitalità”, con un trend di crescita maggiore anche rispetto al biennio 2016-17.

Osservando la ripartizione della nuova potenza installata per tecnologia, emerge come per il primo anno la fonte eolica abbia superato quella solare fotovoltaica. In particolare, la potenza installata nel 2018 è, rispetto al 2017, suddivisa tra:

- 511 MW di eolico, +42%

- 437 MW di fotovoltaico, +6,5%

- 140 MW di idroelettrico, +47%

- 74 MW di biomasse, +48%.

Nonostante i numeri “incoraggianti” registrati nell’ultimo anno, il tasso di crescita è ancora insufficiente per poter adempiere agli obiettivi del Piano Nazionale Integrato per l’Energia e Clima (Pniec) che è un aggiornamento rispetto alla Strategia Energetica Nazionale (Sen).

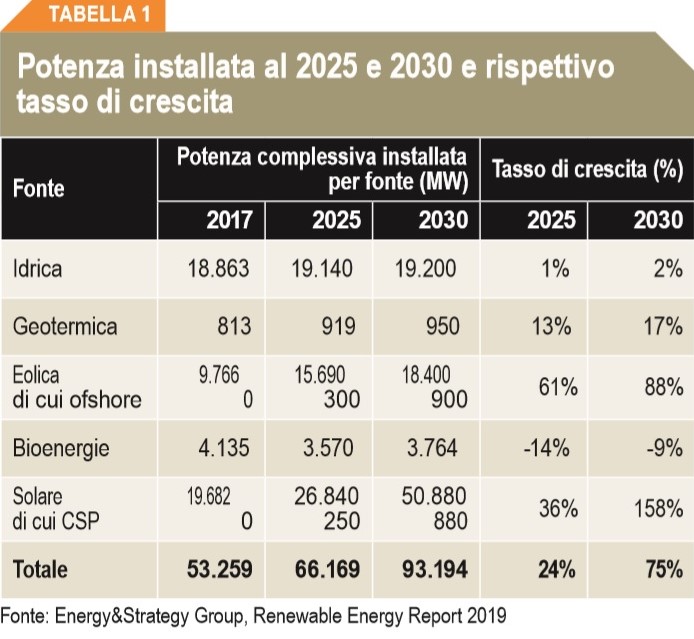

A differenza di quest’ultima, il Pniec è vincolante. Gli obiettivi di potenza installata per le diverse fonti rinnovabili al 2025 e 2030, riportati in Tabella 1, sono particolarmente sfidanti.

Si può osservare chiaramente come si punti fortemente su eolico (il doppio rispetto al 2017) e fotovoltaico (2,5 volte l’installato attuale). Ciò comporta un aumento della potenza da fonti rinnovabili installata pari al 75%. Sostanzialmente invariata risulta la potenza idroelettrica (+ 2%), mentre si prevede una rilevante crescita “relativa” della fonte geotermica (+ 17%, ma con numeri assoluti modesti), mentre la biomassa è l’unica fonte rinnovabile prevista in calo (- 9%).

Infine, per quanto riguarda la generazione elettrica, si prevede che aumenti del 65% rispetto ai valori attuali, arrivando a coprire oltre il 55% dei consumi nazionali (stimati in 337 TWh al 2030).

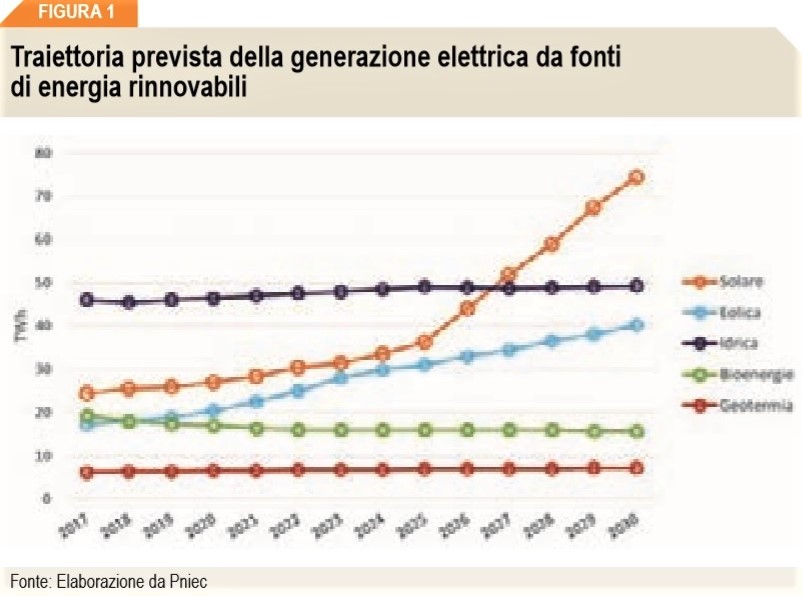

È interessante notare come, sia per l’eolico sia per il fotovoltaico, si preveda un aumento maggiore della generazione rispetto alla potenza installata. Differenza dovuta alla maggior efficienza attesa per i prossimi anni, conseguenza sia dell’innovazione tecnologica sia dagli interventi di revamping.

La Figura 1 mostra la traiettoria prevista della generazione elettrica da fonti rinnovabili da qui al 2030, suddivisa per fonte.

Sole in crescita

Per la generazione da fonte solare è previsto un tasso medio annuo di crescita, nel medio termine (al 2025), pari a 1,5 TWh/anno, accompagnato da 900 MW di nuove installazioni ogni anno, circa il doppio delle installazioni realizzate nell’ultimo anno.

Ancora più accentuato è l’incremento previsto tra il 2025 e il 2030, dove il tasso medio annuo di crescita delle installazioni dovrà essere pari a 4,8 GW (10 volte maggiore del tasso odierno), mentre la generazione dovrà crescere, in media, di 7,6 TWh/anno.

Differente la situazione per l’eolico, dove invece è previsto un deciso incremento già nel periodo 2019-2025, con un tasso medio annuo dell’energia prodotta pari a 1,7 TWh, accompagnato da un aumento della potenza installata pari a 740 MW/anno (+45% rispetto al 2018). Crescita delle nuove installazioni che invece rallenta nel quinquennio 2025-2030, periodo in cui si prevede un tasso medio di crescita pari a 560 MW/anno, accompagnato da una generazione media di 1,8 TWh/anno.

Si tratta di obiettivi particolarmente ambiziosi, specie se “letti” alla luce delle dinamiche di mercato attuali. Obiettivi, tuttavia, il cui conseguimento è necessario per raggiungere il taglio delle emissioni stabilito a livello internazionale.

Nell’ottica di confrontare gli obiettivi del Pniec rispetto alle reali potenzialità del nostro Paese, l’Energy&Strategy Group, attraverso un ampio dibattito con gli operatori di settore, ha condotto una serie di simulazioni quantitative in cui si analizza l’evoluzione attesa della produzione da fotovoltaico ed eolico, in assenza di strumenti normativi addizionali rispetto a quanto oggi indicato nel Pniec.

Tale scenario “inerziale” è declinato in due sotto-casi, uno in cui non si prevede un apporto significativo (sia in generazione, sia in potenza) delle attività di manutenzione, revamping e repowering e un altro in cui viene considerato questo effetto su parte del parco installato.

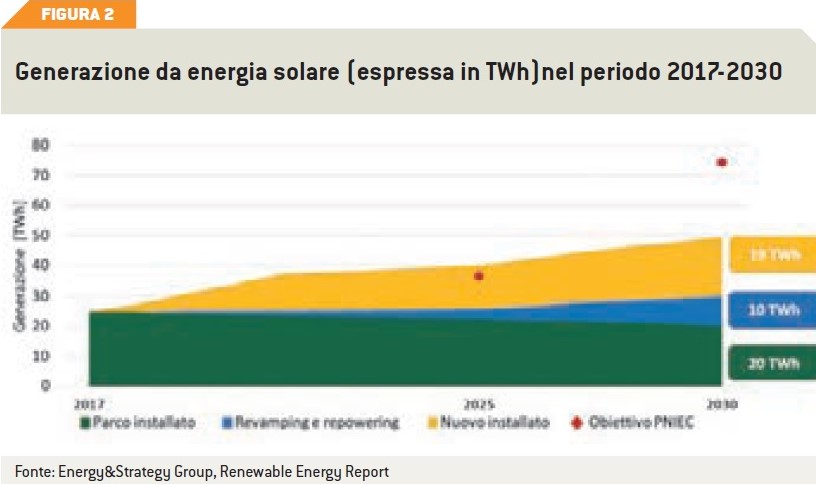

Per quanto concerne il fotovoltaico (Figura 2), gli scenari considerati portano, al 2025, a una produzione in linea con quella prevista dal Pniec e anzi superiore di circa 2 TWh nel caso di maggior attenzione verso la gestione degli impianti installati (ipotizzando manutenzione, revamping e repowering sul 25% degli impianti).

Viceversa, nel lungo termine si può vedere come emerga una forte differenza tra gli scenari di sviluppo previsti dal Pniec e quelli “inerziali” (anche includendo l’effetto di manutenzione, revamping e repowering), che si fermano nel migliore dei casi a 50 TWh di produzione, ben 25 TWh in meno di quanto ipotizzato al 2030 dal Pniec.

Vento lento

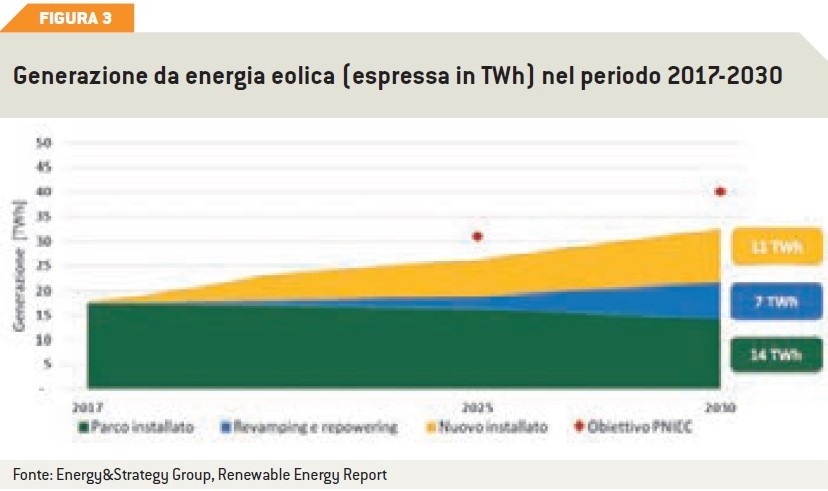

Contrariamente a quanto visto per il fotovoltaico, l’eolico ha una crescita iniziale molto lenta, che comporta un ritardo di circa 5 TWh già nel 2025 anche nel caso di repowering, comunque limitato, nel primo periodo (si veda Figura 3).

Nel lungo termine, si può vedere come si preveda una forte differenza non solo tra gli scenari di sviluppo previsti dal Pniec e quelli “inerziali” ma anche tra gli scenari “inerziali” stessi, in quanto si ipotizza un maggiore apporto del repowering.

In ogni caso, anche nell’ipotesi migliore, si riscontra una differenza di oltre 6 TWh al 2030. Il quadro che emerge non è particolarmente positivo, con lo scenario “inerziale” che si discosta in maniera significativa dagli obiettivi del Pniec, in particolare nel lungo periodo (2025-2030), nel quale il Pniec prevede un forte sviluppo soprattutto per quanto riguarda il fotovoltaico, sviluppo che però non appare adeguatamente supportato dall’attuale contesto regolatorio.

Non si tratta di una “bocciatura” tout court, dal momento che gli operatori di settore sono convinti che l’Italia abbia le potenzialità per installare la potenza necessaria per raggiungere i suddetti obiettivi.

Esso richiede però provvedimenti normativi e regolatori di accompagnamento, che siano coerenti rispetto agli obiettivi e che affrontino le due principali “criticità” che caratterizzano lo scenario inerziale: la sostenibilità economica degli investimenti, tenendo in conto anche la rischiosità legata all’andamento dei prezzi di mercato dell’energia, e la disponibilità di suolo necessaria a garantire l’installazione della potenza prevista dal Pniec.

Per quanto riguarda la sostenibilità economica, le analisi condotte mostrano come l’andamento del Levelized Cost Of Electricity (LCOE) per gli impianti fotovoltaici utility scale, al variare della produzione annua, varia dai 61,5 €/MWh per 1.600 ore equivalenti ai 44 €/MWh per circa 2.000 ore equivalenti, considerando un impianto da 30 MW di potenza.

LCOE che tende ad aumentare per impianti di taglia più piccola: per un impianto di potenza pari a 5 MW, esso risulta mediamente superiore di 5,5-6 €/MWh a causa dei maggiori costi di investimento e manutenzione unitari. I valori di Lcoe per un impianto eolico risultano mediamente superiori a quelli ottenuti per gli impianti fotovoltaici, oscillando tra i 77,4 €/MWh ai 45,8 €/MWh per un impianto da 30 MW.

Pertanto, solo a elevate ore equivalenti di produzione, oltre le 2.400 ore equivalenti, il costo di generazione da fonte eolica può risultare competitivo con quello da fonte fotovoltaica.

Anche per gli impianti eolici, si riscontra un incremento dell’LCOE a fronte di una riduzione della taglia dell’impianto. Per un parco eolico con una potenza di 10 MW, esso risulta mediamente superiore di circa 10 €/MWh, aumento ancora una volta dettato dai maggiori costi di investimento e manutenzione unitari.

L’analisi va integrata con opportune considerazioni sui prezzi percepiti sul mercato spot, diretta conseguenza della distribuzione oraria della produzione. Mentre la produzione da solare avviene durante le ore centrali della giornata, la generazione eolica, seppur con significative differenze in base alle caratteristiche locali del sito d’installazione, mostra buoni valori di produzione durante le ore serali e notturne a fronte di una decrescita della produzione durante le ore centrali della giornata.

Rapportando la distribuzione della produzione al profilo medio orario dei prezzi, si riscontra come la generazione eolica sia potenzialmente in grado di catturare i prezzi delle ore serali, spesso più elevati tra quelli registrati nel corso della giornata.

Confrontando invece i valori dell’Lcoe con i prezzi zonali del fotovoltaico, emerge come i prezzi registrati negli ultimi anni sul Mercato del Giorno Prima (Mgp) siano insufficienti a garantire un buon ritorno degli investimenti per impianti fotovoltaici in market parity agli attuali costi della tecnologia.

Inoltre, anche immaginando che si raggiunga la market parity al momento dell’installazione, si pone un tema legato al rischio dell’investimento, conseguenza di una remunerazione che dipende unicamente dal mercato spot dell’energia. Infatti, dal momento che l’andamento dei prezzi nel lungo periodo resta fonte di forte incertezza, soprattutto in uno scenario caratterizzato dall’installazione di grandi quantità di nuova potenza fotovoltaica come quella indicata dal Pniec, la riduzione dei prezzi dell’energia renderebbe ancora più difficile il raggiungimento degli obiettivi prefissati.

Riduzione dei prezzi che risulterebbe particolarmente accentuata nel Sud Italia, data la maggior predisposizione allo sviluppo di impianti fotovoltaici. Gli elevati valori di irraggiamento che caratterizzano le regioni dell’area meridionale del paese durante i mesi primaverili ed estivi, infatti, comportano una forte immissione di energia in rete nelle ore centrali della giornata, non sempre bilanciata da altrettanto elevati valori dei consumi.

In quest’ottica, l’utilizzo dei Power Purchase Agreement, ovvero un contratto tra un produttore di energia e un acquirente per l’acquisto dell’elettricità a un prezzo definito per un predeterminato periodo di tempo, potrebbe ridurre il rischio di volatilità dei prezzi scaricandolo in parte sul compratore di energia. Ad oggi, tuttavia, il ridotto ricorso a questo strumento pone non pochi dubbi agli operatori.

Oltre alla sostenibilità economica, l’altra grande tematica da considerare negli scenari di sviluppo delle rinnovabili in Italia è il consumo di suolo, in particolare in uno scenario di sviluppo che prevede una forte crescita di impianti di grande taglia, i quali vengono nella maggior parte dei casi installati a terra.

Tematica già affrontata nel Decreto Fer 1, dove veniva incentivata la realizzazione di impianti su discariche e lotti di discarica chiusi e cave non suscettibili di ulteriore sfruttamento estrattivo.

Tuttavia, si stima che il potenziale “reale” delle aree dismesse possa garantire complessivamente tra i 5,3 GW e gli 8,4 GW per il fotovoltaico e meno di 1 GW per l’eolico, che rappresentano rispettivamente tra il 20 e il 30% della nuova potenza fotovoltaica prevista e tra il 7 e il 12% di quella eolica.

Data quindi la necessità di identificare nuove aree da destinare alla generazione di elettricità da fonte rinnovabile, le più adatte potrebbero essere le Superfici Agricole Non Utilizzate (Sanu), dichiarate non ammissibili per la richiesta di incentivazione nel Decreto Fer 1, le quali hanno un’estensione di 12.224 km2 (dati Istat).

Considerando di utilizzare mediamente il 10% della Sanu, la superficie considerata sarebbe ampiamente sufficiente a coprire le nuove installazioni di fotovoltaico (oltre 60 GW potenziali rispetto ai 30 previsti), mentre per l’eolico, considerando che nel Nord Italia difficilmente ci sarebbero siti disponibili, anche l’utilizzo delle Sanu potrebbe non garantire il raggiungimento degli obiettivi (circa 6 GW contro i 9 GW previsti).

Si sottolinea quindi a maggior ragione l’importanza del repowering, soprattutto per l’eolico, anche dal punto di vista dell’utilizzo suolo. L’analisi della situazione odierna mostra come il potenziale per uno sviluppo delle rinnovabili in Italia in modo da adempiere agli obiettivi fissati dal Pniec sia elevato: pochi Paesi infatti possono contare su un apporto così bilanciato di fotovoltaico, eolico ed idroelettrico come il nostro.

La “palla” passa quindi al legislatore, soprattutto, e agli operatori, i quali hanno la responsabilità di garantire lo sviluppo futuro delle rinnovabili in Italia.

Seppure con un’enfasi minore rispetto alla generazione da energie rinnovabili, all’interno del Pniec vengono delineati gli obiettivi riguardanti l’efficienza energetica (continua sulla rivista online).

L’articolo è stato pubblicato sul n.4/2019 della rivista bimestrale QualEnergia

Il rapporto descritto in questo articolo verrà presentato nell’evento di apertura:

Rinnovabili, efficienza, mobilità alla luce del Piano Energia Clima

RiminiFiera (Key Energy), 5 novembre 2019 (ore 14-17)

Agorà Energy 1 – Pad. B7

Potrebbe interessarti anche: